Baufinanzierung Tipps

Auf diese Aspekte sollten Sie achten

100% kostenlos

100% kostenlos- unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

Beachten Sie für die passende Baufinanzierung folgende 10 Tipps

Die wenigsten Bauherren oder Hauskäufer können Ihre Immobilie von eigenen finanziellen Mitteln bezahlen und müssen zur Finanzierung des Objekts einen Kredit aufnehmen. Dabei gibt es einige wichtige Aspekte, die zu beachten sind. In diesem Ratgeber erhalten Sie rund um das Thema Baufinanzierung praktische Tipps und erfahren, wie Sie Kredite miteinander vergleichen, die richtige Laufzeit auswählen und generell optimale Rahmenbedingungen für Ihre Hausfinanzierung schaffen.

Das Wichtigste in Kürze

Eine Baufinanzierung ist ein großes Projekt, das eine genaue Planung benötigt.

Wir von FINANZCHECK.de geben Ihnen für Ihre passende Baufinanzierung Tipps.

Sie brauchen ausreichend Rücklagen, um sich gegen ungeplante Kosten abzusichern.

Vergleichen Sie verschiedene Produktanbieter und passende Förderungen, um langfristig Geld zu sparen.

Planen Sie Ihre persönliche Lebenssituation und mögliche Entwicklungen in der Zukunft immer in Ihre Kalkulationen ein.

1. Erstellen Sie ein Finanzierungskonzept

Wenn Sie Fremdkapital zur Finanzierung Ihrer Immobilie aufnehmen möchten, sollten Sie sich vorher Gedanken über die Art des Darlehens machen. Im Kern wird bei der Baufinanzierung zwischen zwei Darlehensarten unterschieden, dem Annuitätendarlehen und dem Festdarlehen:

Das Annuitätendarlehen

Beim Annuitätendarlehen wird eine feste Summe vereinbart, die Sie monatlich an den Darlehensgeber zahlen müssen. Diese bleibt über die gesamte Darlehenslaufzeit konstant und setzt sich aus dem festgelegten Zins und einer Tilgungsrate zusammen. Die feste monatliche Rate ermöglicht Ihnen Planungssicherheit und einen einfach strukturierten Finanzierungsplan. Da Sie schon von Anfang an tilgen, nimmt die Zinsbelastung im Laufe der Zeit immer weiter ab. Im Gegenzug besteht allerdings auch die Gefahr einer übermäßig langen Laufzeit, wenn der Tilgungssatz zu niedrig ausgewählt wird.

Das Festdarlehen

Beim Festdarlehen ist die Tilgung endfällig. Das bedeutet, dass Sie während der Laufzeit lediglich die Zinsen zahlen und die Tilgung erst ganz am Ende erfolgt. Um sicherzugehen, dass Sie als Darlehensnehmer am Ende der Laufzeit auch über das notwendige Geld verfügen, wird in den meisten Fällen ein Sparvertrag in Form einer Lebensversicherung oder eines Bausparvertrags abgeschlossen. Diesen hinterlegt das Kreditinstitut als Sicherheit. Bei dem Festdarlehen verringert sich der monatliche Beitrag, da Sie nur die Zinsen bedienen müssen. Allerdings reduziert sich nicht die Zinsschuld im Laufe der Zeit, da diese dann immer auf die Gesamtschuld berechnet wird. Vergessen Sie nicht, dass Sie zusätzlich noch einen Sparvertrag bedienen, der auch in Ihre Finanzierungsrechnung einfließt.

Feste oder variable Zinssätze

Bei beiden Darlehensarten können feste oder variable Zinssätze vereinbart werden. Um von den aktuell niedrigen Zinssätzen zu profitieren, sollten Sie einen langfristigen Darlehensvertrag mit festem Zinssatz vereinbaren. Sie können auch einen variablen Zinssatz wählen, der in regelmäßigen Abständen an die dann gültigen Leitzinsen angepasst wird. Ein variabler Zinssatz ist in der aktuellen Niedrigzinspolitik aber nicht zu empfehlen.

2. Nutzen Sie staatliche Förderungen

Sie sollten in jedem Fall auch die staatlichen Fördermöglichkeiten überprüfen. Wir zeigen Ihnen, welche Förderungen es für die Baufinanzierung gibt und worauf Sie dabei achten sollten.

Förderungen der Kreditanstalt für Wiederaufbau

Hier ist insbesondere die staatliche Kreditanstalt für Wiederaufbau (KfW) hervorzuheben. Die KfW unterstützt Ihre Baufinanzierung zum Beispiel mit günstigen Krediten zu fairen Konditionen. Voraussetzung ist allerdings, dass es sich um eine selbstgenutzte Immobilie handelt.

Arbeitnehmersparzulage

Wenn Ihr Arbeitgeber Ihnen vermögenswirksame Leistungen zahlt und diese in einen Bausparvertrag fließen, können Sie die Arbeitnehmersparzulage beantragen. Dabei bekommen Sie 9 % Ihrer Gesamtsparleistung obendrauf. Das ist allerdings nur möglich, wenn Ihr zu versteuerndes Jahreseinkommen 17.900 Euro nicht überschreitet.

Wohnungsbauprämie

Wenn Sie mindestens 50 Euro in einen Bausparvertrag einzahlen und Ihr jährliches Einkommen 35.000 Euro nicht überschreitet, können Sie die sogenannte Wohnungsbauprämie beantragen. Die Höhe der Prämie wird individuell berechnet und hängt von Ihrem Einkommen ab.

Wohn-Riester

Wenn Sie mindestens 4 % Ihres Bruttogehalts zur Tilgung des Kredits nutzen, können Sie die Förderung Wohn-Riester beantragen. Dabei erhalten Sie jährlich eine Zulage in Höhe von 175 Euro vom Staat.

3. Darlehen vergleichen und passende Zinsbindung wählen

Die Zinsdifferenzen zwischen den Anbietern können variieren. Es lohnt sich daher einen kostenlosen Kreditvergleich vorzunehmen, um die verschiedenen Produktanbieter und Darlehensangebote miteinander zu vergleichen. Insbesondere in Niedrigzinsphasen ist es nicht unüblich, dass Sie bei einem Geldinstitut einen doppelt so hohen Zinssatz begleichen müssen wie bei ihren Wettbewerbern. Wenn Sie ein größeres Haus kaufen und eine Summe von 500.000 Euro aufnehmen, entspricht das im ersten Jahr monatlichen Mehrkosten von über 400 Euro durch die Zinsen der Baufinanzierung.

Zinsbindung

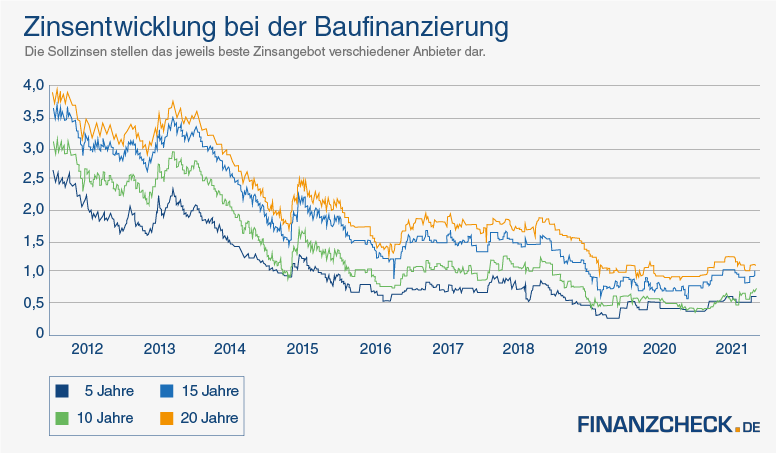

Die Sollzinsbindung beschreibt den Zeitraum, in dem die für das Darlehen vereinbarten Zinsen konstant bleiben. Wenn die Zinsen niedrig sind, sollten Sie eine möglichst lange Zinsbindung vereinbaren. Diese ist zwar mit einem höheren Zinssatz verbunden, dennoch sparen Sie in dem Fall über die Zeit hinweg in der Regel mehr Geld. Bei einem hohen Zinsniveau empfehlen wir hingegen kurze Zinsbindungsphasen.

4. Achten Sie auf das richtige Verhältnis zwischen Zins und Tilgung

Bevor Sie sich Angebote von Banken einholen, ist das richtige Verhältnis zwischen Zins und Tilgung zu beachten. Je höher Ihre Tilgungsrate, umso niedriger werden sowohl Ihr nominaler als auch Ihr effektiver Zinssatz sein. Allerdings geht ein hoher Tilgungssatz auch mit hohen monatlichen Kosten einher. Bei einem niedrigen Tilgungssatz ist die monatliche Belastung zwar geringer, dafür verlängert sich die Kreditlaufzeit und die Zinskosten erhöhen sich.

„Wenn Sie einen hohen monatlichen Überschuss haben, kann es sinnvoll sein, eine hohe Tilgungsrate anzusetzen und somit die Gesamtkosten für den Kredit niedrig zu halten. Bei einem geringen Überschuss sollte die Tilgungsrate geringer angesetzt werden, damit Sie die monatlichen Raten auch zuverlässig bedienen können.“

5. Prüfen Sie, ob Sondertilgungen möglich sind

Prüfen Sie, ob die Kreditangebote Sondertilgungen (= außerplanmäßige Zahlungen) erlauben. So haben Sie mehr Flexibilität und zahlen das Darlehen schneller zurück. Beachten Sie jedoch, dass dafür zusätzliche Gebühren anfallen und sich die Sollzinsen erhöhen können. Diese sollten Sie nur in Kauf nehmen, wenn Sie auch wirklich von den Sondertilgungen Gebrauch machen.

Von Sondertilgungen profitieren Sie vor allem dann, wenn Sie eine niedrige Anfangstilgung haben. Durch den hohen Zinsanteil in den ersten Jahren senken Sie die Zinslast, wenn Sie zusätzliche Zahlungen am Anfang der Laufzeit leisten. Sondertilgungen lohnen sich also, wenn die eingesparten Zinsen die zusätzlichen Kosten übersteigen. Dafür sollten Sie gemeinsam mit einem Kreditspezialisten einen Tilgungsplan erstellen, der Sonderzahlungen vorsieht.

6. Achten Sie auf ausreichend Eigenkapital

Speziell in Phasen niedriger Zinsen können Sie, falls Sie ein hohes Einkommen haben, durchaus eine Baufinanzierung ohne Eigenkapital (Vollfinanzierung) abschließen. Das heißt, dass das Kreditinstitut sowohl den vollständigen Kaufpreis der Immobilie als auch die Kaufnebenkosten übernimmt. Ob dieses Vorgehen empfehlenswert ist oder nicht, hängt von Ihrer individuellen Situation ab und sollten Sie mit Ihrem zuständigen Kreditspezialisten klären.

Wenn Sie zum aktuellen Zeitpunkt nicht über ausreichend Eigenkapital verfügen, aber dennoch sofort eine Immobilie kaufen wollen, empfiehlt sich die Aufnahme eines Baukredits oder der Abschluss eines Bausparvertrags. Damit können Sie die gegenwärtige Kapitallücke schnell schließen und die daraus entstandenen Schulden zukünftig abbauen.

Denken Sie auch nach dem Kauf an Rücklagen!

Laut der repräsentativen Finanzstudie „Zeit für Geld“ hat in den Großstädten jeder vierte Befragte keine Rücklagen für Notfälle. Vergessen Sie nicht, ausreichend Geld für eventuelle Sanierungen oder Reparaturen an der Immobilie zurückzulegen. Je nach Alter des Hauses sollten Sie zwischen 9 und 15 Euro pro Quadratmeter jährlich für die Instandhaltung zurücklegen.

Häufig folgt auf lange Jahre ohne Kosten eine große Sanierung wie die des Daches oder der Fassade, bei der schnell fünfstellige Beträge fällig werden. Um nicht von Reparaturkosten überrascht zu werden, sollten Sie den Zustand des Objekts vor dem Kauf professionell beurteilen lassen und schon zu Beginn einige 1.000 Euro für den Fall einer anstehenden Reparatur ansparen.

7. Überprüfen Sie die Erwerbsnebenkosten

Neben dem Kaufpreis der Immobilie gibt es einige Kostenblöcke, die in Ihre Kalkulation einfließen sollten:

Die meisten Objekte werden über einen Makler vermittelt. Die Maklerprovision trägt häufig der Käufer.

Auch für Behördengänge, wie zum Beispiel der notarielle Grundbucheintrag, fallen Kosten an.

Wenn Sie selbst der Bauherr sind, müssen Sie möglicherweise vorab eine behördliche Baugenehmigung einholen und die Rahmenbedingungen für den Hausbau auf dem entsprechenden Grundstück überprüfen lassen.

Bei der Kalkulation Ihrer Finanzierung müssen Sie alle Baukosten und Kaufnebenkosten berücksichtigen, sofern Sie nicht planen, diese aus Ihrem Eigenkapital zu decken.

Insbesondere bei Immobilien mit einem großen Grundstück spielt auch die Grunderwerbssteuer eine erhebliche Rolle bei der Kalkulation der Kaufnebenkosten.

8. Höhe der Kreditrate und Ihr Gesamtbudget realistisch wählen

Je nach Darlehensart müssen Sie vor Abschluss eines Immobilienkredits Ihr monatliches Budget festlegen. Dafür berechnen Sie zunächst, wie viel Geld Ihnen monatlich nach Abzug Ihrer fixen Kosten übrig bleibt. Überlegen Sie dann, welchen Teil dieses Betrags Sie in die Abzahlung Ihrer Immobilie investieren können. Aus dem monatlichen Budget ergibt sich beim Annuitätendarlehen Ihre Kreditrate. Das feste Darlehen setzt sich aus dem gesamten Budget für den festgeschriebenen Zinssatz und dem Kapital, das monatlich in einen Sparvertrag für die endfällige Tilgung fließen soll, zusammen.

9. Passen Sie die Laufzeit des Baukredits Ihrem Lebensalter an

Die Laufzeit ihres Darlehens hängt von vielen individuellen Faktoren ab. Jüngere Kreditnehmer sind meist deutlich flexibler als ältere. Wenn Sie mit 25 Jahren ein Darlehen aufnehmen, haben Sie noch über 40 Jahre Zeit, bis Sie in Rente gehen. Innerhalb dieses Zeitraums können Sie die Rückzahlungsmodalitäten relativ flexibel gestalten. Nehmen Sie den Kredit jedoch erst mit 40 auf, bleiben Ihnen weniger als 30 Jahre Zeit bis zum Renteneintritt. Das vermindert die Flexibilität und führt dazu, dass Sie Ihren Kredit schneller abbezahlen müssen. Sie können das Darlehen auch über das Renteneintrittsalter hinauslaufen lassen. Bedenken Sie dabei jedoch, dass Ihr monatliches Einkommen im Alter vermutlich zurückgehen wird, Sie jedoch weiterhin Ihren Kredit bedienen müssen.

10. Bauen Sie Netzwerke auf

Wenn Sie bereits wissen, dass Sie eine Immobilie kaufen möchten, sollten Sie bereits jetzt Netzwerke rund um den Immobilienbereich aufbauen. Es gibt zahlreiche Möglichkeiten, um hier aktiv zu werden. Nehmen Sie am besten bereits Kontakt zu einem Kreditspezialisten auf. Auch können Sie sich bereits über passende Baufirmen oder Architekten informieren.

Lassen Sie sich von unseren Kreditspezialisten kostenlos beraten!

Der Kauf oder Bau einer Immobilie erfordert ein hohes Maß an Planung und Organisation. Die Finanzierung ist dabei ein wichtiger Unterpunkt. Ziehen Sie unsere Kreditspezialisten für die Baufinanzierung zu rate, um gemeinsam ein passendes Darlehen zu finden und einen übersichtlichen Kalkulationsplan zu erstellen! Sie erreichen uns täglich von 8 bis 20 Uhr unter der kostenlosen Servicenummer 0800 433 88 77.

Häufig gestellte Fragen rund um Baufinanzierung und hilfreiche Tipps

Wie kann ich meine Bonität langfristig verbessern?

Die Bonität hängt in erster Linie von Ihrem Einkommen und Ihren Vermögensverhältnissen ab. Trotzdem sollten Sie darum bemüht sein, Rechnungen rechtzeitig zu bezahlen, Kreditraten nicht auszusetzen und keine zusätzlichen Schulden aufzunehmen. Auch diese Faktoren beeinflussen Ihre Kreditwürdigkeit.

Wie komme ich schnell an Eigenkapital?

Es gibt mehrere Wege, um schnell an Eigenkapital zu kommen. Ein privater Kredit bei Freunden oder Familie fällt bei der Baufinanzierung nicht ins Gewicht, sofern Sie keinen Kreditvertrag mit den entsprechenden Personen abgeschlossen haben. Ihr Eigenkapital können Sie auch mit Überstunden und Nebenjobs aufstocken. Bei einem Minijob können Sie monatlich bis zu 450 Euro steuerfrei hinzuverdienen.

Wie hoch sollte meine Tilgungsrate sein?

Die optimale Tilgungsrate ist sehr individuell und hängt von mehreren Faktoren ab. Als Faustregel gilt, dass Sie mindestens 2 bis 3 % des Kaufwertes jährlich tilgen sollten. Bei einer höheren Tilgungsrate fällt die monatliche Rückzahlungsrate meist zu hoch aus. Wenn die Tilgungsrate zu niedrig ist, dauert es hingegen zu lange, bis der Kredit vollständig abbezahlt ist.

Was passiert, wenn ich die Rate für meinen Immobilienkredit nicht bedienen kann?

Die meisten Kreditinstitute bieten flexible Lösungen für kurzzeitige finanzielle Engpässe an. Hier gibt es von Tilgungsaussetzungen über Ratenpausen bis hin zu Laufzeitverlängerungen einige Möglichkeiten, um Ihnen etwas Luft zu verschaffen. Sollten Sie aber dauerhaft nicht mehr in der Lage sein, die monatliche Kreditrate zu bedienen, ist das Geldinstitut dazu berechtigt, Ihre Immobilie zu verkaufen und die ausstehende Summe aus dem Verkaufserlös zu bedienen.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)