Zinsentwicklung

Günstige Zinsen vergleichen

Das sagen unsere Kunden

Zinsentwicklung bei der Baufinanzierung und Prognose

Kaum ein Faktor hat in der Baufinanzierung einen so hohen Einfluss auf die Gesamtkosten wie die Zinsen. Wenn Sie ein Haus bauen oder kaufen möchten, verpflichten Sie sich finanziell für viele Jahre und müssen während der gesamten Laufzeit den Zinssatz auf die Restschuld anwenden. Deshalb ist es so wichtig, dass die aktuellen Zinsen für die Baufinanzierung nach Möglichkeit niedrig sind, um langfristig Geld zu sparen. Wir zeigen Ihnen, wie das Marktumfeld, die Zinsentwicklung der Baufinanzierung und ihre Zinsen in der Prognose aussehen.

Das Wichtigste in Kürze

In der Baufinanzierung müssen Sie viele Entscheidungen treffen, die direkt von der Zinsentwicklung abhängen.

Wenn Sie die Entwicklung der Zinsen für die Baufinanzierung richtig abschätzen, fällt es Ihnen leichter, eine angemessene Sollzinsbindungsdauer zu wählen.

Nutzen Sie die Möglichkeiten der Zinsprognose, um einen Überblick über langfristige Entwicklungen zu bekommen. So können Sie eine günstigere Finanzierung für Ihre Immobilie finden.

Mit unseren Spartipps können Sie die Zinskosten weiter reduzieren.

Zinsentwicklung in der Baufinanzierung und aktuelle Zinsen auf dem Markt

Wer einen Blick in die Finanzstudie "Zeit für Geld" von FINANZCHECK.de wirft, stellt fest: Es sind die Zinsen, die für viele Interessenten (13 Prozent der Befragten) ausschlaggebend sind, ob sie sich für die Aufnahme eines Kredits entscheiden oder nicht. Damit landet dieser Punkt auf Platz drei und ganz weit oben auf der Liste der Bedenken. Entscheidend ist, dass die Zinsen bei der Baufinanzierung aktuell nach Möglichkeit niedrig sind, wenn Sie eine Immobilie kaufen möchten. Doch wie sieht die Zinsentwicklung aktuell aus?

Bei der Baufinanzierung sind die Zinsen aktuell historisch niedrig

Die Konditionen wie die Höhe der Sollzinsen hängen in der Baufinanzierung von verschiedenen Faktoren ab, wie zum Beispiel der Dauer der Sollzinsbindung, der Höhe des Eigenkapitals und davon, welche Bonität Sie als Darlehensnehmer vorweisen. Doch auch ungeachtet dieser Faktoren lässt sich feststellen, dass die Bauzinsen aktuell ein historisch niedriges Niveau erreicht haben.

Beispiel für die Rolle der Zinsentwicklung bei Baufinanzierungen

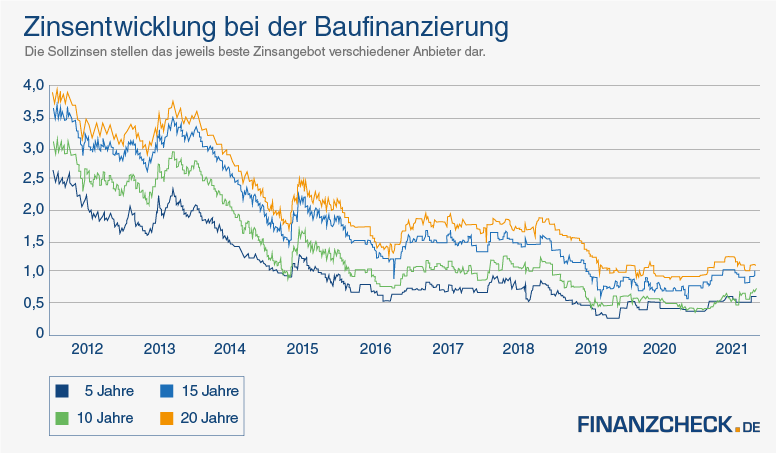

Werfen wir beispielhaft einen Blick auf Baufinanzierungen mit einer Zinsbindung von zehn Jahren, ist der Abwärtstrend über einen langen Zeitraum hinweg deutlich erkennbar:

Im Jahr 2012 lagen die Sollzinsen noch zwischen 3,0 und 4,0 Prozent und fielen bereits im darauffolgenden Jahr deutlich unter 3,0 Prozent.

Im Jahr 2014 unterschritten sie die Grenze von 2,0 Prozent, womit das Ende des Zinsverfalls trotzdem noch nicht erreicht war, auch wenn die Finanzierungen bereits günstig waren.

Bis 2019 schwankten die Zinsen um ein Niveau von etwa 1,5 Prozent herum und konnten dann im laufenden Jahr 2019 tatsächlich die Grenze von 1,0 Prozent unterschreiten.

Anfang 2020 erreichten sie mit 0,73 Prozent einen der niedrigsten Werte überhaupt in der Zinsentwicklungsgeschichte der Baufinanzierung.

Das Bild ändert sich nicht, wenn Sie sich andere Laufzeiten für die Sollzinsbindung ansehen wie etwa 5, 15 oder 20 Jahre. Damit ist klar, dass in der Baufinanzierung aktuell Zinsen verfügbar sind, die deutlich unter dem Niveau der Vergangenheit liegen. Immobilienkredite sind dahingehend heute so günstig wie nie.

Prognose für die Zinsentwicklung bei Baufinanzierungen

Bei der Zinsentwicklung geht es darum, die aktuellen Zinsen für die Baufinanzierung im Blick zu behalten und damit bessere Entscheidungen für den eigenen Immobilienkauf oder die Modernisierung zu treffen. Wenn Sie heute bereits korrekt abschätzen können, dass das Zinsniveau bald weiter fällt, sollten Sie sich mit der Finanzierung vielleicht noch etwas zurückhalten. Umgekehrt gilt es, schnell zu handeln, wenn die Zinsen für die Baufinanzierung aktuell niedrig sind.

Sollzinsen können weiter ansteigen

Viele Kreditspezialisten gehen bei der Baufinanzierung von einer Zinsentwicklung aus, die das extrem niedrige Niveau knapp oberhalb des Nulltarifs bald wieder verlassen könnte. Lange Zeit bewegte sich das Zinsniveau unterhalb der Marke von 1,0 Prozent, doch die Sollzinsen überschreiten diese mittlerweile wieder. Es ist möglich, dass dieser Trend anhält und sich die Baufinanzierung wieder stetig verteuert. Hierbei müssen Sie sich vergegenwärtigen, wo die Zinsen zu Beginn des Jahres 2021 noch lagen. Mit Werten um die 0,7 Prozent würde selbst ein Anstieg auf bloß 1,4 Prozent im weiteren Jahresverlauf bedeuten, dass sich die Bauzinsen in weniger als einem Jahr verdoppelt hätten. Das hat massive Auswirkungen auf Finanzierungsentscheidungen bei Immobilien.

Bei Baufinanzierungen auf die Zinsbindungsfrist achten

Betroffen sind davon alle laufenden Baufinanzierungen, die sich nicht mehr in der Phase der Sollzinsbindung befinden. Betrachten wir hier eine Baufinanzierung für eine Kaufsumme von 300.000 Euro, bedeutet ein Anstieg der Zinsen von 0,7 auf 1,4 Prozent eine Erhöhung der Monatsrate von etwa 900 Euro auf ungefähr 1.100 Euro. Nicht jeder Haushalt kann eine solche Verteuerung problemlos entgelten. Es ist daher offensichtlich, welche Bedeutung der Zinsbindung in einem solchen Umfeld zukommt.

Hinweis: Entscheidend ist, welche Veränderungen zu erwarten sind. Auch, wenn die Zinsen aktuell für die Baufinanzierung historisch niedrig sind, muss das nicht so bleiben. Darum sollten Sie sich bei der Zinsentwicklung in der Baufinanzierung auch die Prognose anschauen.

Davon hängt die Zinsentwicklung ab

Wie der aktuelle Zinssatz bei der Baufinanzierung zustande kommt, ist auf eine Vielzahl von Faktoren zurückzuführen. Diese sehen wir uns im Folgenden näher an. Die Einflussfaktoren lassen sich einfach kategorisieren: Für die Beeinflussung von Bauzinsen sind individuelle und externe Faktoren zu unterscheiden. Die individuellen Faktoren beziehen sich auf den Kreditnehmer selbst – vor allem auf dessen Bonität. Sie können sie demnach selbst beeinflussen. Die äußeren Faktoren stammen zum Beispiel aus dem allgemeinen Marktumfeld und sind wiederum nicht direkt durch Sie beeinflussbar.

Die Bonität des Kreditnehmers ist der entscheidende individuelle Faktor

Die Art Ihrer Erwerbstätigkeit und Ihr bisheriges Zahlungsverhalten beeinflussen Ihre Bonität und damit den Sollzins, der für Sie als Darlehensnehmer erreichbar ist. Abhängig Beschäftigte haben hier Vorteile gegenüber Selbstständigen mit oftmals schwankenden Einnahmen. Ihre Rechnungen sollten Sie immer rechtzeitig begleichen, um den SCHUFA-Score nicht negativ zu beeinflussen. Auch hier haben Sie also direkten Einfluss auf die Zinsen.

Die Refinanzierung ist einer der wichtigsten externen Faktoren

Wenn die Bank Ihnen ein Darlehen für Ihre Baufinanzierung gewährt, muss sie es selbst refinanzieren. Der normale Weg führt hier über Pfandbriefe, mit denen das Kreditinstitut das Geld seinerseits bei Anlegern leiht. Die Bank muss also Investoren finden, die ihr die Immobilienpfandbriefe abnehmen. Das funktioniert nur, wenn sie darauf einen Zins gewährt.

Niedrige Zinsen für die Refinanzierung sind vorteilhaft für die Bank und für den Kreditnehmer, der am Ende das Darlehen erhält. Bei dem Zinsniveau orientieren sich die Pfandbriefe an deutschen Staatsanleihen als Anlageklasse. Sinkende Zinsen für deutsche Staatsanleihen sind also immer ein Signal dafür, dass sich die Baufinanzierung vergünstigt. Umgekehrt gilt der Zusammenhang natürlich auch.

So beeinflusst die Europäische Zentralbank die Bauzinsen

Um die Wirtschaft im Euroraum anzukurbeln, greift die Europäische Zentralbank (EZB) gerne auf das Instrument der Leitzinssenkung zurück. Mit den sinkenden Leitzinsen reduzieren sich auch die Kreditzinsen und die Wirtschaft kann sich leichter Geld leihen. Davon profitieren ebenso Bauherren, denn die Bauzinsen folgen dem EZB-Leitzins recht genau.

Achten Sie auf Ankündigungen zu Leitzinsänderungen

Ein Zusammenhang ist in der Baufinanzierung wichtig: Häufig sinken oder steigen die Bauzinsen noch vor dem Leitzins. Entscheidend ist nämlich die Ankündigung durch die EZB. Bauherren sollten also auf die Verlautbarungen der EZB zum Leitzins genau achten.

Tipps, mit denen Sie Zinsen sparen

Zinsen lassen sich in der Baufinanzierung auf verschiedenen Wegen sparen. Wir zeigen Ihnen die wichtigsten davon auf:

Kurze Sollzinsbindung wählen

Mit der Sollzinsbindung sichern Sie sich das Zinsniveau bei Vertragsabschluss. Das ist ein Vorteil, den Sie jedoch gerade bei einer sehr langen Bindungsdauer mit etwas höheren Sollzinsen bezahlen müssen. Es kann daher lohnenswert sein, sich bewusst für eine kürzere Zinsbindung zu entscheiden.

Lange Sollzinsbindung wählen

Eine lange Sollzinsbindung kann vorteilhaft sein, wenn die Zinsen zu Beginn der Laufzeit sehr niedrig sind und Sie davon ausgehen, dass sie in der Zukunft deutlich steigen. Dann spielt eventuell auch der etwas höhere Sollzins als Kompensation für das reduzierte Zinsänderungsrisiko keine Rolle mehr. Entscheidend ist bei der Festlegung der Sollzinsbindungsdauer also immer das Zinsniveau und dessen Entwicklung.

Sondertilgung nutzen

Den Zins zahlen Sie immer auf die verbleibende Restschuld. Sind Sondertilgungen möglich, können Sie diese bei Bedarf schneller reduzieren. Die außerplanmäßige Tilgung ist zum Beispiel dann nützlich, wenn Sie Geld geerbt oder einen Bonus erhalten haben.

Günstige Anschlussfinanzierung wählen

Ist das Zinsbindungsende erreicht, müssen Sie sich über die Anschlussfinanzierung für Ihre Immobilie Gedanken machen. Das ist Ihre Gelegenheit, zu einem Darlehensangebot mit besseren Konditionen und niedrigeren Zinsen zu wechseln.

Die Zinsentwicklung bei der Baufinanzierung beobachten

Wer sich für günstige Baufinanzierungen interessiert, sollte regelmäßig einen Blick auf die Zins-Charts werfen. Häufig ist es auch für den Laien möglich, Zins-Trends zu erkennen, wenn sich diese deutlich abzeichnen. Ein historischer Vergleich hilft Ihnen, einzuschätzen, ob wir uns aktuell in einer Zinstief- oder Zinshochphase befinden. Grundsätzlich gilt, dass Sie für die Baufinanzierung keine Informationsquellen ungenutzt lassen sollten. Es kann sich lohnen, auch die Zinsberichte der Banken zu lesen, die diese regelmäßig veröffentlichen.

Prüfen Sie dabei auch immer die Angaben zur Inflation. Wenn die Inflation steigt und sich damit auch die Verbraucherpreise erhöhen, bedeutet das letztlich, dass Geld weniger wert ist. Das kann für die Baufinanzierung von Vorteil sein, weil damit auch das aufgenommene Darlehen weniger wert ist. Nachteilig ist hingegen, dass die EZB einem Anstieg der Inflation häufig mit einer Erhöhung des Leitzinses begegnet. Das würde wiederum zu einem Anstieg der Bauzinsen führen. In einem solchen Szenario wäre also eine lange Sollzinsbindung ideal.

Kreditangebote vergleichen

Der sicherste Weg zu niedrigen Zinsen führt in der Baufinanzierung noch immer über den Kreditvergleich von FINANZCHECK.de. Denn nur hier erhalten Sie einen Überblick über eine Vielzahl von Finanzierungsangeboten verschiedener Banken auf dem Markt und erkennen, wer den niedrigsten Sollzins und die besten Konditionen anbietet.

Jetzt unverbindliche Beratung einholen

Kontaktieren Sie jetzt kostenlos und unverbindlich unsere Kreditspezialisten unter der Telefonnummer 0800 433 88 77, um mehr zur Entwicklung der Zinsen bei der Baufinanzierung zu erfahren!

Häufig gestellte Fragen zum Thema Zinsentwicklung

Warum ist der Effektivzins höher als der Sollzins?

Der Effektivzins ist häufig höher als der Sollzins, da er als Bruttozins auch die Nebenkosten der Finanzierung wie verschiedene Gebühren umfasst. Diese fehlen beim Sollzins. Der Effektivzins ist daher für einen realistischen Kreditvergleich nützlich.

Wann muss ich mit Bereitstellungszinsen rechnen?

Bereitstellungszinsen fallen immer bei noch nicht in Anspruch genommenen Darlehenssummen oder Teilen davon an. Die Zinshöhe ist bei jedem Finanzierungspartner anders. Sie müssen diese Zinsen aber erst nach Ablauf der bereitstellungszinsfreien Zeit zahlen, die bis zu 18 Monate betragen kann.

Warum ist eine Finanzierung mit Eigenkapital sinnvoll?

Mit der Einbringung eigener Mittel senken Sie nicht nur den Kreditbedarf. Aus Sicht der Bank reduziert sich auch das Risiko und das macht sich in Form eines niedrigeren Zinssatzes bemerkbar. Daher ist es häufig vorteilhaft, möglichst viel Eigenkapital einzubringen.

Wann ist eine Baufinanzierung als Vollfinanzierung sinnvoll?

Diese Finanzierungsform ist nützlich für Haushalte, die keine eigenen Mittel in die Baufinanzierung einbringen können oder wollen. Bei der Vollfinanzierung verzichten Sie vollständig auf Eigenkapital. Sie lohnt sich gerade in Niedrigzinsphasen, doch die Bonitätsanforderungen sind hoch.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)