Umschuldung

Kredit ablösen & monatlich Geld sparen

100 % kostenlos

100 % kostenlos- Unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Kredit online umschulden und Zinskosten senken

Nutzen Sie die Möglichkeit einer Umschuldung und lösen Sie Ihren teuren, alten Kredit durch einen neuen, günstigen Kredit ab. Auf diese Weise können Sie Ihre monatlichen Kosten deutlich senken und Ihre finanzielle Belastung sinkt spürbar. Mit FINANZCHECK.de können Sie Ihren alten Kredit in wenigen Minuten einfach online umschulden.

Das Wichtigste zur Umschuldung

Je höher die Zinsen Ihres alten Darlehens sind, desto mehr können Sie sparen.

Sie können auch mehrere Kredite durch einen Umschuldungskredit ersetzen.

Durch eine Umschuldung bekommen Sie einen besseren Überblick über Ihre Finanzen und können Ihre monatlichen Ausgaben senken.

Nutzen Sie unseren kostenlosen & unverbindlichen Kreditvergleich, um ein günstiges Angebot für Ihre Umschuldung zu ermitteln.

Was ist eine Umschuldung?

Wenn sich die finanziellen Verhältnisse ändern, kann eine Umschuldung der Schlüssel zu besseren Konditionen sein. Dabei wird ein bestehender Kredit durch einen neuen Kredit mit attraktiveren Konditionen ersetzt. Wie funktioniert das genau? Die Grundidee ist denkbar einfach: Der Kreditnehmer nimmt einen neuen Kredit in Höhe der noch offenen Restschuld auf und zahlt mit diesem Geld den alten Kredit vollständig zurück. Damit löst er den ursprünglichen Vertrag ab und schließt stattdessen einen neuen Kreditvertrag mit günstigeren Konditionen ab. Die Vorteile können vielfältig sein: Niedrigere Zinsen, geringere monatliche Raten oder eine kürzere Laufzeit - je nachdem, was für die individuelle Situation am sinnvollsten ist. Natürlich müssen auch mögliche Kosten wie eine Vorfälligkeitsentschädigung berücksichtigt werden. Doch in vielen Fällen überwiegen die Einsparungen über die gesamte Laufzeit deutlich. Eine Umschuldung ist also weit mehr als ein bürokratischer Akt. Sie bietet Kreditnehmern die Chance, ihre Finanzierung an veränderte Lebensumstände anzupassen und langfristig zu optimieren. Ob Ratenkredit, Baufinanzierung oder Autokredit - die Möglichkeiten sind vielfältig. Ein genauer Blick lohnt sich.

So funktioniert die Kredit-Umschuldung

Bei einer Umschuldung beantragt der Kreditnehmer einen neuen Kredit zu günstigen Konditionen. Mit dem neuen Kredit wird dann die Restschuld des alten Kredits vor Ablauf der Kreditlaufzeit getilgt. Der alte Kredit wird bei einer Umschuldung also vorzeitig abgelöst. Der Kreditnehmer zahlt im besten Fall nur noch eine Rate für den neuen Kredit und hat einen besseren Überblick über seine Finanzen.

Dann kann sich eine Umschuldung lohnen

Ob eine Kreditumschuldung für Sie sinnvoll ist, hängt von der Situation Ihres bestehenden Kredits ab. Wenn Sie einen Kredit umschulden möchten, sollten Sie zunächst die Restschuld, die Restlaufzeit sowie den Zinssatz des bestehenden Kredits ermitteln. Je länger die Restlaufzeit und je höher die Restschuld ist, desto größer ist das Sparpotenzial. In folgenden Situationen kann es für Sie sinnvoll sein, eine Umschuldung in Betracht zu ziehen:

Die Zinsen sind seit dem Abschluss Ihres bestehenden Darlehens gesunken.

Ihre Bonität hat sich seit der letzten Finanzierung verbessert.

Sie haben monatlich mehr Geld zur Verfügung zum Beispiel durch einen Jobwechsel.

Sie nutzen regelmäßig den Dispokredit zu hohen Beträgen Ihrer Bank.

Sie haben mehrere kleine Kredite und Ratenzahlungen und verlieren den Überblick.

Sie planen in naher Zukunft eine größere Kreditsumme aufzunehmen, zum Beispiel für eine Autofinanzierung.

Online umschulden in 3 einfachen Schritten

1. Unverbindliche Konditionsanfrage stellen

Für eine unverbindliche Angebotsübersicht von Umschuldungen, geben Sie im Antragsformular zunächst den gewünschten Kreditbetrag, die Laufzeit und den Verwendungszweck „Umschuldung“ ein. Die weiteren Angaben zu Ihrer Person und Ihrer individuellen Lebenssituation werden von uns vertraulich behandelt und helfen uns, einen Kredit zu finden, der genau auf Ihre persönliche Situation zugeschnitten ist. Nach Eingabe aller erforderlichen Daten stellt Ihnen FINANZCHECK.de innerhalb weniger Sekunden passende Kreditangebote zusammen.

2. Kredite vergleichen & Angebot auswählen

Im zweiten Schritt können Sie Ihre persönlichen Umschuldungsangebote vergleichen und das Darlehen auswählen, das am besten zu Ihnen passt. Beim Vergleich von Krediten sollten Sie vor allem auf den effektiven Jahreszins achten. Dieser gibt Auskunft über die tatsächlichen Gesamtkosten des Kredits und ist daher besonders aussagekräftig.

3. Kreditantrag abschließen & Geld erhalten

Wenn Sie ein passendes Kreditangebot gefunden haben, können Sie das Darlehen für Ihre Umschuldung direkt online beantragen. Nachdem Sie anschließend die erforderlichen Unterlagen eingereicht und die Legitimation durchgeführt haben, wird Ihr alter Kredit bei Kreditzusage durch den neuen Kredit abgelöst. Die Abwicklung übernimmt in der Regel der neue Kreditgeber im Rahmen des Kredit-Wechselservice. Sie zahlen dann nur noch die Raten für neuen Kredit und sparen durch die einfache und unkomplizierte Umschuldung Kosten ein.

Trotz steigender Zinsen Kredit umschulden

Eine Umschuldung kann sich auch bei steigenden Zinsen lohnen. Dies ist zum Beispiel dann der Fall, wenn sich Ihre Bonität deutlich verbessert hat oder Sie durch einen Jobwechsel mehr Geld zur Verfügung haben. Mit unserem kostenlosen Umschuldungsrechner können Sie ganz einfach herausfinden, ob sich eine Umschuldung aktuell für Sie lohnt.

Diese Vorteile bietet eine Umschuldung

Das Umschulden teurer Kreditverträge bietet Verbrauchern die Möglichkeit, von günstigen Zinsbedingungen zu profitieren. Darüber hinaus hat der Umschuldungskredit noch eine ganze Reihe weiterer Vorteile:

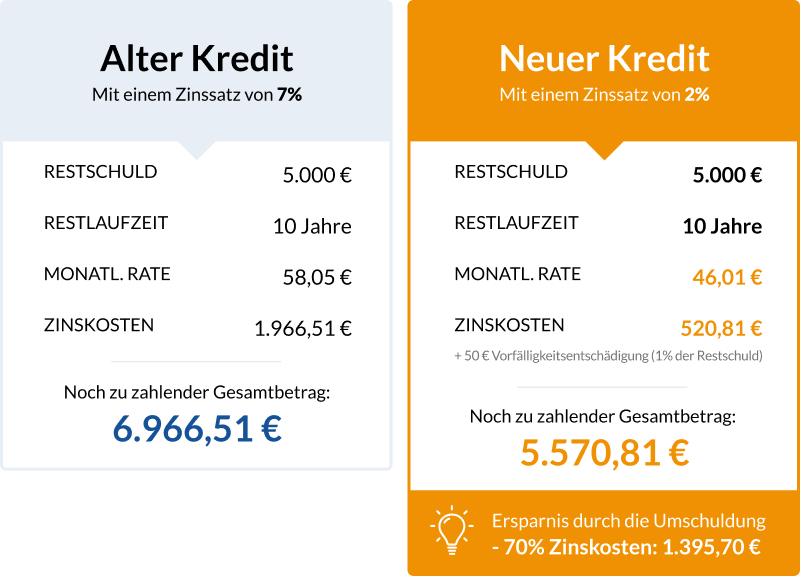

Kosten sparen

Das wichtigste Argument für eine Umschuldung ist die Kostenersparnis. Viele Altverträge wurden zu Zeiten hoher Zinsen abgeschlossen. Die Kreditnehmer zahlen daher oft zu hohe Zinsen. Auch eine positive Veränderung der Bonität kann hier zu einem niedrigeren Zinssatz verhelfen.

Im vorliegenden Beispiel wird bereits bei einer Restschuld von 5.000 € deutlich, dass das Ersparnis enorm hoch sein kann. Während die Vorfälligkeitsentschädigung für viele Kreditnehmer abschreckend wirkt, zeigt sich, dass diese nur einen kleinen Teil der gesamten Zinskosten ausmacht. Wichtig ist hierbei zu beachten, dass der Verwendungszweck der Umschuldung gewählt wird, um möglichst günstige Konditionen zu erhalten.

Teure Dispokredite ablösen

Dispokredite werden Inhabern von Girokonten für kurzfristige Überziehungen des Kontos zur Verfügung gestellt. Der Zinssatz für diese kurzfristigen Kredite ist im Vergleich zu anderen Krediten sehr hoch und beträgt nicht selten 8 bis 12 %. Mit einem Ratenkredit können Sie Ihren Dispo günstig ausgleichen.

Mehrere Kredite zusammenfassen

Im Zuge einer Umschuldung haben Sie die Möglichkeit, mehrere kleine Kredite in einem neuen, größeren Kredit zusammenzufassen. Das ist nicht nur einfacher und übersichtlicher, sondern senkt oft auch die gesamte monatliche Kreditbelastung.

Mehr Liquidität für Anschaffungen

Die Höhe des Umschuldungskredits kann variabel gestaltet werden und muss nicht zwangsläufig der offenen Restschuld entsprechen. Wenn bei Ihnen also aktuell größere Anschaffungen bevorstehen, können Sie diese bei der Umschuldung mitberücksichtigen und profitieren somit von mehr Liquidität.

Laufzeit anpassen

Bei einer Umschuldung haben Sie als Kreditnehmer die Möglichkeit, die Laufzeit des Kredits variabel an Ihre persönliche Situation anzupassen. Dadurch können Sie die monatliche Belastung nach Ihren eigenen Vorstellungen gestalten.

Umschuldung: Der Weg zu günstigeren Kreditkonditionen

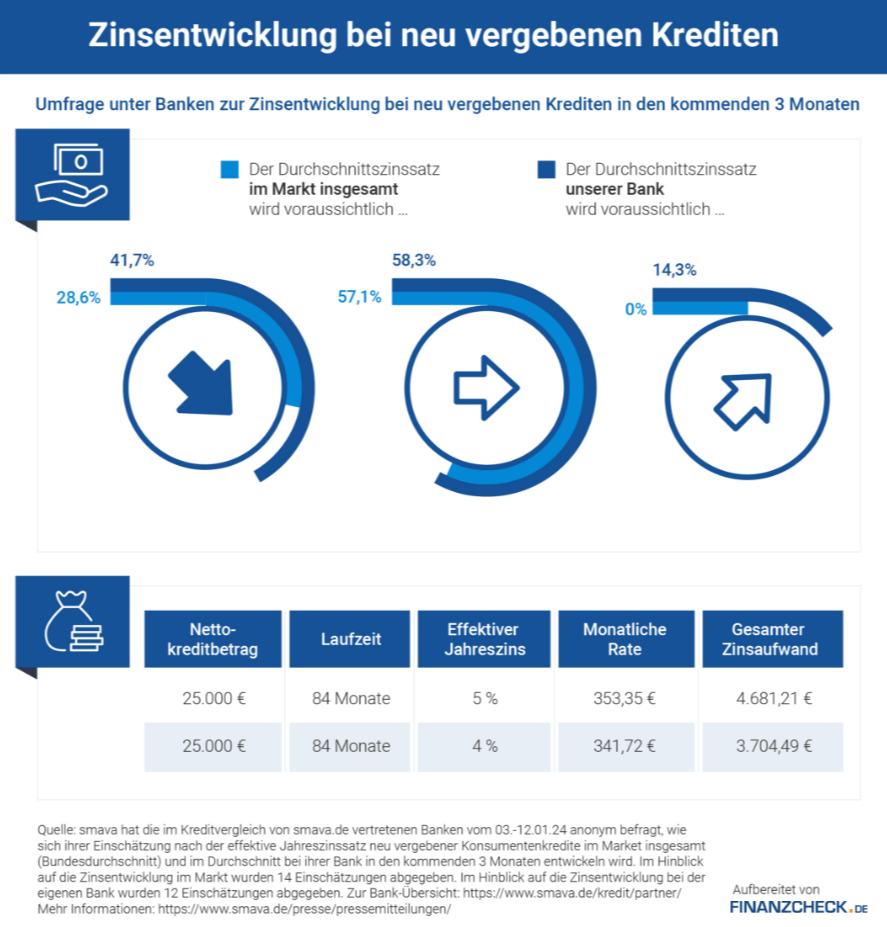

Bankenumfrage: Tendenz zu sinkenden Zinsen

Die hier wiedergegebene Umfrage unter den Banken zur Zinsentwicklung für neu vergebene Kredite in den nächsten 3 Monaten zeigt interessante Tendenzen. 41,7 % der Banken erwarten einen Rückgang des durchschnittlichen Marktzinses, während 58,3 % von einem gleichbleibenden Zinsniveau ausgehen. Für die eigenen Banken gehen sogar 57,1% von sinkenden Zinsen aus. Dies deutet auf ein günstiges Umfeld für Umschuldungen hin.

Rechenbeispiel: Sparpotenzial durch Umschuldung

Das Beispiel im unteren Teil der Abbildung verdeutlicht den möglichen Vorteil einer Umschuldung. Bei einem Kredit über 25.000 € mit einer Laufzeit von 84 Monaten würde eine Zinssenkung von 5% auf 4% die monatliche Rate von 353,35 € auf 341,72 € reduzieren. Über die gesamte Laufzeit ergibt sich eine Ersparnis von 976,72 € an Zinskosten. Diese Zahlen verdeutlichen, wie bereits kleine Zinsänderungen große finanzielle Auswirkungen haben können und warum eine Umschuldung in Zeiten sinkender Zinsen besonders attraktiv sein kann.

Folgende Kredite können Sie umschulden

Ratenkredit

Grundsätzlich lassen sich fast alle Kredite vorzeitig durch einen Umschuldungskredit ablösen. Je nach Kreditart sind aber einige Besonderheiten wie zum Beispiel die Vorfälligkeitsentschädigung zu berücksichtigen. Der Ratenkredit ist ein Überbegriff für verschiedene Formen von Konsumentenkrediten, wie z. B. der Autokredit oder die Ratenzahlung beim Versandhaus.

Hypothekenkredit

Bei einem Hypothekenkredit sind die Zinsen in der Regel über eine bestimmte Vertragslaufzeit festgeschrieben. Meist sind das zwischen 10 und 20 Jahre – eine vorzeitige Ablösung ist deshalb nicht vorgesehen. Die Banken verlangen bei diesen Krediten in jedem Fall ihre Vorfälligkeitsentschädigung, die in Abhängigkeit von der Restschuld eine erhebliche Summe aufweisen kann.

Dispositionskredit

Der Dispositionskredit ist der teuerste Kredit aller Darlehensarten. Daher ist hier fast immer zu einer Umschuldung zu raten. Günstigere Zinsen und bessere Konditionen wirken sich direkt ab dem ersten Tag aus. Dies gilt insbesondere, wenn die Überziehung dauerhaft genutzt werden sollte. Für einen Dispokredit werden in der Regel zwischen 8 bis 12% Zinsen fällig.

Bildungskredit

Auch einen Bildungskredit, der beispielsweise von der KfW (Kreditanstalt für Wiederaufbau) gewährt wurde, können Sie umschulden. In der Regel ist die Kreditumschuldung in diesem Fall aber gar nicht nötig. So zeichnen sich gerade Kredite für die Förderung der Ausbildung oder des Studiums durch günstige Kreditzinsen und moderate Rückzahlungsbedingungen aus.

Günstige Konditionen dank Verwendungszweck

Damit Sie für Ihren Umschuldungskredit günstige Konditionen erhalten, sollten Sie den Verwendungszweck „Umschuldung“ angeben. So weiß der neue Kreditgeber, dass Sie den Kredit aufnehmen möchten, um bestehende Kredite abzulösen. Dies kann sich positiv auf Ihre Bonitätseinschätzung auswirken und Sie erhalten einen günstigen Zinssatz.

Beachten Sie auch die Vorfälligkeitsentschädigung

Wenn Sie einen alten Kredit umschulden möchten, kann der Kreditgeber gegebenenfalls eine sogenannte Vorfälligkeitsentschädigung verlangen. Dabei handelt es sich um eine Entschädigung für die Zinsausfälle der kreditgebenden Bank. Die Zinsausfälle entstehen der Bank, da der Kredit frühzeitig gekündigt wird und Zinszahlungen entfallen. Die Höhe der Vorfälligkeitsentschädigung richtet sich nach der Restschuld und dem Datum des Vertragsabschlusses:

Vertragsabschluss seit dem 11. Juni 2010: Die Vorfälligkeit darf höchstens 1 % betragen. Das entspricht bei einer Restschuld von 5.000 € also einer Entschädigung in Höhe von 50 €. Wenn sich die Restlaufzeit auf weniger als zwölf Monate beläuft, darf die Entschädigung maximal 0,5 % betragen. In diesem Fall sind bei 5.000 € Restschuld also nur 25 € zu zahlen.

Vertragsabschluss vor dem 11. Juni 2010: Die Höhe der Entschädigung wird in Abhängigkeit der Restschuld und der entgangenen Zinsen berechnet. Wenden Sie sich im Zweifel an einen Anwalt oder an die Verbraucherzentralen.

Sie möchten Ihren teuren Kredit umschulden?

Dann prüfen Sie in einem gemeinsamen Gespräch mit den Experten von FINANZCHECK.de die Möglichkeit zur Kreditumschuldung. Unter der Rufnummer 0800 433 88 77 sind wir täglich von 8 bis 20 Uhr für Sie erreichbar – kostenlos und unverbindlich.

Häufige Fragen zur Umschuldung

Wie kann ich die Kosten eines Umschuldungskredits berechnen?

Mit unserem unverbindlichen Kreditrechner können Sie in wenigen Minuten Ihre monatliche Rate bei einem neuen Kredit abschätzen. Dazu geben Sie einfach den Wunschbetrag, die Laufzeit sowie den Verwendungszweck an.

Welche Voraussetzungen gibt es für eine Umschuldung?

Privatkunden benötigen für die Beantragung eines neuen Kredits ihren Ausweis (18 Jahre, Wohnsitz in Deutschland), eine Selbstauskunft, den Nachweis ihrer Bonität / eine positive SCHUFA-Auskunft, Einkommensnachweise, Dokumente zu laufenden Krediten, eventuell eine Bürgschaft sowie weitere Unterlagen (zum Beispiel bei zweckgebundenen Krediten). Selbstständige legen zusätzlich eine betriebswirtschaftliche Auswertung und Nachweise zur Einkommensteuer und Umsatzsteuervoranmeldung bei.

Kann ich einen Kredit trotz SCHUFA-Eintrag umschulden?

Haben Sie einen Eintrag in der SCHUFA-Akte, können Sie unter Umständen dennoch umschulden. Einige Institute vergeben auch Kredite an Verbraucher mit SCHUFA-Eintrag.

Wie sollte ich eine Umschuldung vorbereiten?

Bevor Sie eine Umschuldung vornehmen, sollten Sie sich zunächst überlegen, welche Kredite Sie umschulden möchten. Anschließend klären Sie die Ausgangslage der bestehenden Darlehen. Bei der Analyse der Altverträge geht es im Wesentlichen um die restliche Kreditlaufzeit und die Höhe der Restschuld. Prüfen Sie dazu die Kreditverträge auf Fristen zur Ablösung des Darlehens. Außerdem sollten Sie die Restschuld der bestehenden Kredite ermitteln, um die erforderliche Höhe des neuen Kredits zu bestimmen.

Wie oft kann ich umschulden?

Grundsätzlich können Sie so oft umschulden, wie Sie möchten. Erst bei einer sehr großen Anzahl von Krediten kann es eventuell vorkommen, dass dies die Kreditwürdigkeit beeinflusst. Alternativ kann es sich lohnen zu prüfen, ob eine Kreditübernahme durch einen anderen Schuldner nicht sinnvoller wäre.

Was passiert mit der Restschuldversicherung meines alten Kredits?

Wenn Sie für Ihren alten Kredit eine Restschuldversicherung abgeschlossen haben, dann können Sie mit einer Umschuldung erhebliche Kosten sparen. Denn die Versicherung treibt die Gesamtkosten des Kredits und somit auch die monatliche Rate in die Höhe. Zudem können Sie eine Restschuldversicherung nur in Ausnahmefällen kündigen. Bei einer Kredit Umschuldung werden Ihnen in der Regel die Versicherungskosten, die für die restliche Laufzeit anfallen würden, erstattet. Je nach Höhe der ursprünglichen Kreditsumme können hier Kosten im vierstelligen Bereich eingespart werden.

Welche Dokumente muss ich bei einer Umschuldung einreichen?

In der Regel sind folgende Dokumente einzureichen:

Kopie des Personalausweises

Kopie des alten Kreditvertrages

Ablösebescheinigung der Bank

Gehaltsnachweise der letzten drei Monate

Aktueller Kontoauszug zu Ihrem Darlehen zur Prüfung der Restschuld

Kontoauszug Ihres Gehaltskontos zur Berechnung der monatlichen Verpflichtungen

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich immer dann, wenn die Zinsen des neuen Kredits niedriger sind als die ihrer bestehenden Kredite. Im Vorfeld einer Umschuldung sollten Sie jedoch die Vorfälligkeitsentschädigung beachten, die Sie für die vorzeitige Ablösung an die Bank bezahlen müssen. Ist die Zinsersparnis des neuen Kredits höher, als die Entschädigungen die Sie zahlen müssen, dann lohnt es sich laufenden Kredite umzuschulden.

Das sagen unsere Kunden

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)