Online Kredit

Schnell, einfach und sicher

100% kostenlos

100% kostenlos- Unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

Online Kredit - 100% Digital abschließen in wenigen Minuten

Immer mehr Menschen erledigen ihre Bankgeschäfte online - vor allem, wenn es um Kredite geht. Ein Online-Kredit ist nicht nur sicher, sondern spart auch wertvolle Zeit. Auf FINANZCHECK.de können Sie Ihren Kredit komplett digital und unkompliziert beantragen. Entdecken Sie jetzt, wie einfach der Prozess funktioniert und welche Vorteile wie Schnelligkeit und Flexibilität Sie sofort nutzen können. Schließen Sie Ihren Kredit direkt ab.

Das Wichtigste zum Online Kredit

Schnell: Kreditantrag und -Entscheidung innerhalb weniger Minuten..

Vollständig digital: Antrag und Bearbeitung erfolgen online, ohne Papierkram.

Flexibilität: Verschiedene Kreditbeträge und Laufzeiten stehen zur Auswahl.

Transparenz: Zinsen und Konditionen sind klar und übersichtlich dargestellt.

Was genau ist ein Online Kredit?

Der Online Kredit ist grundsätzlich ein Ratenkredit mit monatlichen Raten, die über die gesamte Laufzeit gleichbleibend sind. Der Unterschied zu herkömmlichen Darlehen besteht darin, dass der Kreditabschluss nicht vor Ort bei einer Bank erfolgt, sondern online bequem von zu Hause aus. Kreditantrag, Übermittlung der erforderlichen Unterlagen sowie die Unterschrift erfolgen digital. Online Kredite bedeuten für den Kreditgeber niedrigere Ausgaben, weil das Filialnetz vor Ort entfällt. Das äußert sich für den Kreditnehmer meistens in günstigeren Konditionen.

Diese Vorteile bietet Ihnen ein Online Kredit

Kredite direkt online vergleichen & abschließen

Als Kreditnehmer haben Sie den Vorteil, dass Sie online kostenlos und unverbindlich zahlreiche Darlehen miteinander vergleichen können. Nach dem Vergleich können Sie im Anschluss direkt Ihren Wunschkredit online beantragen und volldigital abschließen.

Günstige & tagesaktuelle Zinskonditionen

Online sind die Kreditangebote, insbesondere im Vergleich zu den Konditionen in den Filialbanken, günstig. Außerdem werden die Zinsen täglich hinsichtlich der tagesaktuellen Zinskonditionen angepasst. Dadurch sparen Sie viel Geld.

Kein Termin in einer Filialbank nötig

Auf FINANZCHECK.de können Sie sich online tagsüber ohne Termin telefonisch beraten lassen. Sie sparen sich somit die Wartezeit bis zu einem möglichen Termin und können Ihren Online Kredit sofort beantragen.

Mehr Flexibilität bei der Kreditaufnahme

Der große Vorteil beim Online Kredit ist, dass Sie jederzeit und überall ein Darlehen beantragen können. Denn per Smartphone, Tablet oder am PC können Sie unser Vergleichsportal rund um die Uhr nutzen.

Rechenbeispiele für mögliche Konditionen

Die Tabelle mit verdeutlicht anhand der fiktiven Rechenbeispiele, wie Kreditsumme, Kreditlaufzeit und der effektive Jahreszins die Kreditkosten beeinflussen können. Letztendlich bestimmen jedoch der Kreditgeber selbst sowie Ihre finanziellen Voraussetzungen, wie hoch der effektive Jahreszins, die monatliche Rate und somit der gesamte Zinsaufwand für Ihren Online Kredit konkret ausfallen. Unsere Beispielrechnungen sind daher nicht mehr als eine erste Orientierungshilfe. Für konkrete Angebote nutzen Sie anschließend einfach den Online-Antrag.

| Nettokreditbetrag | Laufzeit | Effekt. Jahreszins | Monatliche Rate | Gesamter Zinsaufwand |

|---|---|---|---|---|

10.000 € | 84 | 4,0 % | 136,69 € | 1.481,80 € |

10.000 € | 84 | 3,0 % | 132,13 € | 1.099,17 € |

10.000 € | 72 | 4,0 % | 156,45 € | 1.264,53 € |

10.000 € | 72 | 3,0 % | 151,94 € | 939,45 € |

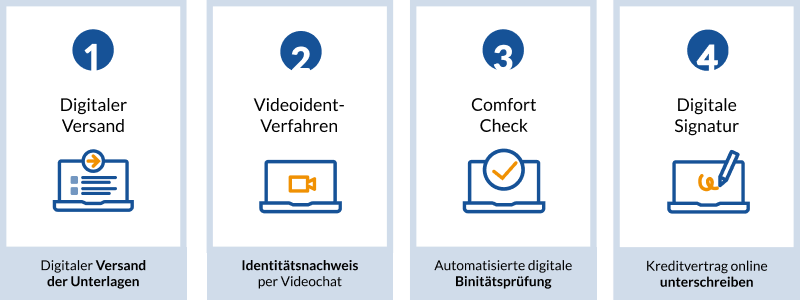

Volldigitale Antragsabwicklung für Ihren Online Kredit

Günstige Kredite online abzuschließen, ist auf FINANZCHECK.de mit wenigen Klicks möglich. Unser Ziel ist es, dass die Kreditaufnahme für Sie bequem, sicher und schnell abläuft. Dafür haben wir vier Funktionen entwickelt, mit denen Sie Ihr gewünschtes Darlehen einfach digital aufnehmen können:

1. Digitaler Versand der Darlehensunterlagen

Wenn Sie auf FINANZCHECK.de einen Online Kredit aufnehmen, müssen Sie sich keine Gedanken um Papierdokumente machen. Alle Kreditunterlagen werden digital an Sie verschickt. Sie bekommen den Darlehensvertrag nicht mehr per Post, sondern direkt in Ihr Mail-Postfach. Auch an alle weiteren Kreditunterlagen gelangen Sie digital und können Ihre Dokumente ebenso papierlos hochladen. Damit Sie wertvolle Zeit sparen, können Sie im Vorfeld schonmal alle wichtigen Dokumente wie zum Beispiel Ihren Personalausweis kopieren und digital auf Ihrem Computer ablegen.

3. Schnelle Bonitätsprüfung dank Comfort Check

Im Rahmen der Kreditbeantragung findet eine Bonitätsprüfung statt. So stellt die Bank sicher, dass Sie den gewünschten Kredit aus ihrem zur Verfügung stehenden Einkommen bzw. Vermögen zurückzahlen können. In diesem Zusammenhang wird außerdem die SCHUFA geprüft. Wir stellen ein digitales Verfahren zur Verfügung, mit dem online innerhalb von wenigen Minuten Ihre Bonität geprüft werden kann. Sie laden ganz bequem per Dokumentenupload alle Dokumente hoch, die zur Prüfung Ihrer Bonität erforderlich sind, wie zum Beispiel Kontoauszüge oder Ihren Arbeitsvertrag.

2. Legitimierung per Video-Ident-Verfahren

Jede Bank in Deutschland ist dazu verpflichtet, die Identität potenzieller Kreditnehmer zu überprüfen. Daher müssen Sie einen Identitätsnachweis (= Legitimation) erbringen. Möchten Sie Kredite aufnehmen, müssen Sie mindestens 18 Jahre alt sein und Ihren ständigen Wohnsitz in Deutschland haben. Wenn Sie sich online legitimieren möchte, führen Sie einen Videoanruf mit einem Mitarbeiter des jeweiligen Video-Ident-Anbieters. Ihre Identität können Sie überprüfen lassen, indem Sie Ihren gültigen Lichtbildausweis in die Kamera halten.

4. Digitale Signatur

Bei vielen Onlinebanken werden die Kreditverträge noch immer in Papierform verschickt. Das kostet allerdings sehr viel Zeit. Beim Kreditabschluss über unser Portal können Sie daher Ihren Darlehensvertrag zeitsparend einfach mittels digitaler Signatur unterschreiben. Sie unterzeichnen dabei das Dokument direkt online an Ihrem Computer durch Eingabe einer personalisierten Transaktionsnummer, die Sie per SMS auf Ihr Mobiltelefon erhalten. Die qualifizierte elektronische Signatur ist dabei genauso rechtswirksam und sicher, wie ein handschriftlich unterzeichnetes Dokument.

In 3 Schritten zum passenden Online Kredit

1. Kredite vergleichen

Geben Sie zunächst im kostenlosen Kreditvergleich Laufzeit, Rate und den benötigten Darlehensbetrag ein. Anschließend werden Sie aufgefordert, ein paar Angaben zu Ihrer Person und zu Ihren finanziellen Verhältnissen zu machen. FINANZCHECK.de benötigt diese Daten ausschließlich, um Kredite zu finden, die perfekt zu Ihnen bzw. Ihrer Situation passen.

„Durch die Angabe eines Verwendungszwecks im Kreditrechner können Sie günstigere Zinsen bekommen. Wählen Sie daher möglichst immer einen passenden Verwendungszweck aus. Das kann zum Beispiel die Autofinanzierung sein.“

2. Angebot auswählen

FINANZCHECK.de arbeitet mit über 20 Partnerbanken zusammen und sucht für Sie automatisch günstige Kredite online. Sie erhalten eine Liste mit verschiedenen Kreditangeboten. Wählen Sie direkt an Ihrem Computer ein günstiges Angebot aus. Schauen Sie sich dazu die effektiven Jahreszinsen, die Ratenhöhe sowie die Sondertilgungsmöglichkeiten der einzelnen Kreditangebote an.

3. Geld erhalten

Die Bank, bei der Sie Ihr Darlehen beantragen, fordert gegebenenfalls Unterlagen von Ihnen an. Diese Dokumente laden Sie bequem an Ihrem Computer hoch. Anschließend erhalten Sie, sofern die Kreditentscheidung positiv ausfällt, die Darlehensverträge digital zur Unterschrift. Sie signieren alles und schicken die Unterlagen per Mail an die Bank zurück. Anschließend wird das Geld online direkt auf Ihr Konto überwiesen.

Darauf sollten Sie bei einem Online Kredit achten

Es gibt im Internet inzwischen zahlreiche Banken, die Online Kredite anbieten. Vor der Aufnahme eines Darlehens sollten Sie jedoch einige Dinge beachten.

Achten Sie auf seriöse Anbieter

Wichtig ist zum Beispiel, dass Sie keine unseriösen Angebote annehmen. Sie sollten immer dann vorsichtig werden, wenn Ihnen Konditionen angeboten werden, die weit unter dem Marktdurchschnitt liegen. Häufig müssen Sie dann Zusatzgebühren zahlen, sodass das Darlehen am Ende sehr teuer wird.

Achten Sie auf die Konditionen

Auch bei Krediten ohne SCHUFA bzw. Darlehen ohne Bonitätsprüfung sollten Sie aufpassen. Banken, die solche Kredite im Angebot haben, gehen ein hohes Risiko ein. Dieses Risiko lassen sie sich in der Regel durch versteckte Gebühren bezahlen. Achten Sie daher bei jeder Kreditaufnahme auf das Kleingedruckte und mögliche Zusatzkosten.

Führen Sie einen Vergleich durch

Generell ist es wichtig, immer einen unabhängigen Kreditvergleich durchzuführen. Die Konditionen verändern sich online sehr schnell. So können Sie die zahlreichen Angebote nicht so einfach miteinander vergleichen. Es kostet Sie viel Zeit und ist mühsam, ein wirklich gutes Angebot zu finden. Nutzen Sie daher einfach den Kreditvergleich auf FINANZCHECK.de, um einen günstigen Online Kredit abzuschließen. Achten Sie dabei immer auf den effektiven Jahreszins, wenn Sie verschiedene Darlehen prüfen.

Lassen Sie sich kostenlos beraten!

Nutzen Sie jetzt die Möglichkeit, um auf FINANZCHECK.de einen günstigen Online Kredit zu finden und direkt abzuschließen. Innerhalb kürzester Zeit ist das Geld auf Ihrem Konto. Zögern Sie nicht und nehmen Sie bei Fragen gerne Kontakt zu Ihrem persönlichen Kreditberater auf. Rufen Sie dazu die 0800 433 88 77 an.

Häufig gestellte Fragen zum Online Kredit

Beeinflusst der Verwendungszweck die Kosten des Online Kredits?

Wenn Sie im Kreditrechner einen Verwendungszweck angeben, können sich die Kosten für den Online Kredit reduzieren. Das liegt an der Zweckbindung, die das Darlehen dadurch erhält. Finanzieren Sie beispielsweise ein Auto, so kann der Pkw als zusätzliche Sicherheit dienen.

Sind Sondertilgungen bei Online Krediten möglich?

Grundsätzlich richtet sich die Möglichkeit einer vorzeitigen Rückzahlung des Online Kredits nach den Vereinbarungen im Darlehensvertrag. Manche Banken gewähren ihren Kunden jederzeit kostenlose Sondertilgungsmöglichkeiten. Andere Kreditinstitute schließen vorzeitige Rückzahlungen für gewöhnlich im Kreditvertrag aus.

Kann ich den Online Kredit für eine Umschuldung nutzen?

Ein Online Kredit ist in der Regel sehr günstig. Die Darlehen von klassischen Filialbanken oder Autohäusern haben dagegen häufig nicht so gute Konditionen. Wenn Sie vor einiger Zeit ein recht teures Darlehen abgeschlossen haben und dieses nun durch einen günstigen Kredit online umschulden möchten, ist das problemlos möglich.

Wie berechnen sich die monatlichen Raten?

Für die meisten Verbraucher spielt die Kreditrate, die sie monatlich zahlen müssen, eine entscheidende Rolle. Sie fragen sich häufig, welche Raten sie für eine bestimmte Darlehenssumme aufbringen müssen. Die monatliche Darlehensrate setzt sich unter anderem aus der Laufzeit des Kredits, der Höhe und dem effektiven Jahreszins zusammen.

Wie schnell erfolgt die Auszahlung?

Die meisten Online Kredite werden innerhalb von 24 Stunden nach der Beantragung und Zusage durch den Kreditgeber ausgezahlt. In manchen Situationen kann die Auszahlung länger dauern. Das ist zum Beispiel der Fall, wenn die Bonitätsprüfung umfangreicher ist oder noch Unterlagen fehlen.

Welche Unterlagen benötigt der Kreditgeber für den Online Kredit?

Welche Unterlagen neben dem Kreditvertrag zu übermitteln sind, variiert je nach kreditgebender Bank. In der Regel werden bei Angestellten die aktuellsten Gehaltsnachweise angefragt und Beamte übermitteln die aktuellste Bezügemitteilung. Der Nachweis des Einkommens wird bei Selbstständigen und Freiberuflern unter anderem über Einkommenssteuerbescheide und betriebswirtschaftliche Bilanzen geprüft. Neben Gehaltsnachweisen können auch aktuelle Kontoauszüge angefragt werden.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)