Ballonfinanzierung

Niedrige Raten und Zinsen

100% kostenlos

100% kostenlos- Unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

Mit der Ballonfinanzierung finanzieren Sie Ihr Auto mit Schlussrate

Wenn Sie Ihr Traumauto gefunden haben, stellt sich die Frage nach der passenden Finanzierungsform. Viele Autokäufer nutzen die Ballonfinanzierung für den Autokauf und zahlen somit vergleichsweise niedrige monatliche Raten. Und so funktioniert der Autokredit mit Schlussrate:

Sie beantragen bei einer Bank oder einem Autohändler den Autokredit. Wird dieser bewilligt, können Sie somit Ihren gewünschten Neu- oder Gebrauchtwagen finanzieren.

Für den bewilligten Kredit zahlen Sie monatlich die vertraglich festgelegten Raten an die kreditgebende Bank.

Am Ende der Kreditlaufzeit muss die Schlussrate (der sogenannte Ballon) in voller Höhe gezahlt werden. Die Höhe der Schlussrate wird zu Beginn der Kreditlaufzeit im Vertrag festgeschrieben.

Hinweis!

Die Banken und Finanzierungspartner von FINANZCHECK.de bieten derzeit keine Ballonfinanzierung an. Über unser Portal können Sie aber weiterhin eine Vielzahl von Autofinanzierungen miteinander vergleichen und direkt online abschließen.

Das Wichtigste zur Ballonfinanzierung

Bei der Ballonfinanzierung handelt es sich um einen Kredit mit niedrigen monatlichen Raten und einer hohen Schlussrate.

Der Autokredit mit Schlussrate unterscheidet sich vom klassischen Ratenkredit, dem Leasing und der 3-Wege-Finanzierung.

Die Ballonfinanzierung wird für Neu- und Gebrauchtwagen angeboten.

Vor der Aufnahme eines Autokredits mit Schlussrate sollte ein Kreditvergleich durchgeführt werden.

Stellen Sie rechtzeitig sicher, dass Ihnen zum Laufzeitende genug Budget für die Schlussrate zur Verfügung steht. Denn eine Anschlussfinanzierung verursacht Mehrkosten.

Zum Kreditabschluss in 3 Schritten

Welcher Autokredit mit Schlussrate am besten zu Ihren Bedürfnissen passt, sollte gut überlegt sein. FINANZCHECK.de bietet Ihnen die Möglichkeit, mit wenig Aufwand alle Kreditangebote am Markt transparent, nachvollziehbar, unverbindlich und übersichtlich miteinander vergleichen zu können.

1. Vergleichen

Damit Sie die Angebote auf FINANZCHECK.de vergleichen können, geben Sie zunächst Laufzeit (maximal 5 Jahre), Kreditbetrag und den Verwendungszweck an. Für einen Autokredit mit Schlussrate ist dieser „Gebrauchtfahrzeug“ oder „Neufahrzeug“. Somit erhalten Sie von der Bank besonders günstige Zinsen. Zudem benötigen wir weitere Angaben zu Ihren persönlichen und finanziellen Voraussetzungen, damit der Kredit für Ihr Auto genau zu Ihnen passt.

2. Angebot auswählen

Haben Sie den passenden Kredit in der für Sie erstellten Angebotsübersicht gefunden, wählen Sie ihn online aus und stellen den Kreditantrag. Vor der Auswahl des passenden Angebots sollten Sie vor allem die Effektivzinsen der Angebote miteinander vergleichen. Im Effektivzinssatz sind alle Kosten und Gebühren enthalten, die im Zusammenhang mit der Kreditaufnahme anfallen.

3. Geld erhalten

Die Bank, bei der der Kreditantrag gestellt wurde, prüft die Daten und trifft dann eine Kreditentscheidung. Wird der beantragte Kredit bewilligt, zahlt die finanzierende Bank den Kreditbetrag zeitnah auf Ihr Konto aus.

Online günstig zur Autofinanzierung

Beim Kauf eines Autos fallen in der Regel hohe Kosten an. Es lohnt sich daher online verschiedene Finanzierungsangebote zur vergleichen. Der Kreditvergleich für Ihre Autofinanzierung ist dabei kostenlos und unverbindlich. Zusätzlich profitieren Sie von günstigen Konditionen.

Alternativen zum Autokredit mit Schlussrate

Bei der Ballonfinanzierung für Ihr Auto handelt es sich nicht um die einzige Möglichkeit der Autofinanzierung. Alternativ steht Verbrauchern auch der klassische Autokredit, das Leasing oder die 3-Wege- Finanzierung zur Verfügung.

Leasing

Auch beim Leasing müssen, je nach Größe des Autos, vergleichsweise hohe monatliche Raten gezahlt werden. Kreditnehmer werden während der Laufzeit nicht Eigentümer des Autos, können jedoch durch eine optionale Kaufrate am Ende der Laufzeit das Auto kaufen. Ein weiterer Nachteil ist, dass beim Leasing Kilometerbeschränkungen eingehalten werden müssen.

3-Wege-Finanzierung

Die 3-Wege-Finanzierung ähnelt der Ballonfinanzierung. Im Rahmen der 3-Wege-Finanzierung kann oft, neben der Schlussrate, eine Anzahlung geleistet werden. Außerdem steht Verbrauchern am Ende der Laufzeit die Option offen, das Auto zurückzugeben, es weiter zu finanzieren oder die Schlussrate komplett zu bezahlen.

Auto mit einem klassischen Autokredit günstig finanzieren

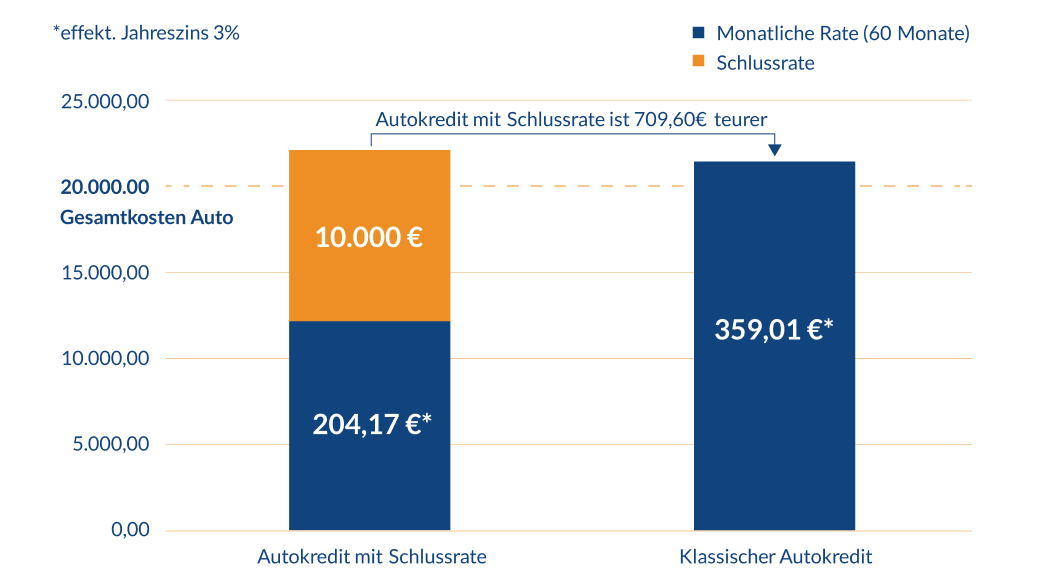

Der Unterschied zwischen einem Autokredit mit Schlussrate und einem klassischen Autokredit besteht darin, dass beim normalen Autokredit keine Abschlusszahlung fällig wird. Dafür fallen die monatlichen Raten allerdings deutlich höher aus. Jedoch sind die Gesamtkosten bei einem Autokredit oft geringer als bei einer Ballonfinanzierung. Wie Sie die Rate für Ihren Autokredit berechnen können, erfahren Sie hier.

Wer die Ballonfinanzierung für Ihr Auto anbietet

Entscheiden sich Autokäufer für die Ballonfinanzierung, können sie den Kredit sowohl bei Händlern als auch bei einer Bank aufnehmen. Der nachfolgende Vergleich zeigt Ihnen, wo die Vor- und Nachteile der jeweiligen Anbieter liegen.

Autohändler

Händler werben bei Autokrediten oft mit besonders zinsgünstigen Angeboten und sehr niedrigen Darlehensraten. Im Kreditvertrag verbergen sich jedoch im Kleingedruckten teilweise versteckte Kosten und Zusatzgebühren, sodass das Darlehen effektiv teurer wird.

Läuft die Autofinanzierung über den Händler, so ist die Auswahl der Angebote sehr eingeschränkt. Oft steht nur eine einzige Bank mit einem Finanzierungsangebot zur Auswahl.

Meistens ist über den Autohändler keine Anschlussfinanzierung möglich. Am Ende der Laufzeit muss in jedem Fall die Schlussrate gezahlt werden.

Banken

Autokredite mit Schlussrate können über unser Portal zu attraktiven Konditionen aufgenommen werden. Da das Darlehen zweckgebunden ist, gewähren Kreditgeber - im Vergleich zu gewöhnlichen Ratenkrediten - oft niedrige Zinsen.

Über FINANZCHECK.de finanzieren Autokäufer den Neu- oder Gebrauchtwagen unabhängig vom Händler. Dadurch kann beim Händler oft ein Barzahlerrabatt ausgehandelt werden.

Sie haben noch Fragen zum Autokredit mit Schlussrate?

Die FINANZCHECK.de-Kreditspezialisten unterstützen Sie gerne telefonisch und helfen Ihnen, den individuell besten Kredit für Ihre Bedürfnisse zu finden. Dieser Service ist für Sie kostenlos und unverbindlich. Sie erreichen uns von Montag bis Freitag von 08:00 bis 20:00 Uhr unter 0800 433 88 77.

Häufig gestellte Fragen zur Ballonfinanzierung

Welche Voraussetzungen müssen für den Ballonkredit erfüllt werden?

Um eine Ballonfinanzierung für Ihr Auto aufnehmen zu können, müssen Kreditnehmer mindestens 18 Jahre alt sein, in Deutschland wohnen und über eine ausreichende Bonität verfügen. Außerdem muss das Auto der finanzierenden Bank bzw. dem Händler als Kreditsicherheit dienen. Weiterhin muss eine Vollkaskoversicherung abgeschlossen werden. Der aufgenommene Kredit darf zudem nur für das Auto verwendet werden.

Kann ich trotz niedrigem Einkommen einen Autokredit mit Schlussrate beantragen?

Grundsätzlich kann ein Kredit auch mit niedrigem Einkommen beantragt werden. Oft sorgt in diesem Fall ein zweiter Kreditnehmer für mehr Sicherheit und die Chance auf einen Kredit steigt. Diese Angabe können Sie gleich zu Beginn der Beantragung tätigen.

Was passiert, wenn die Schlussrate nicht gezahlt werden kann?

Das hängt davon ab, wo Sie das Fahrzeug finanziert haben. Bei der Händlerfinanzierung wird dieser die Schlussrate einfordern. Können Sie die Rate nicht zahlen, verlieren Sie den Anspruch auf das Auto. Sie haben jedoch die Möglichkeit, eine Anschlussfinanzierung bei einer Bank zu beantragen. Mit dem neuen Kredit können Sie dann die Schlussrate beim Autohaus bezahlen. Wurde das Auto bei einer Bank finanziert, kann die Schlussrate in der Regel problemlos über mehrere Jahre finanziert werden. Banken bewilligen Anschlussfinanzierungen vor allem dann, wenn die Rückzahlung des bisherigen Autokredits problemlos erfolgte.

Sollte ich immer einen Kreditrechner nutzen?

Vor der Kreditaufnahme ist die Nutzung eines Kreditrechners empfehlenswert. FINANZCHECK.de stellt Ihnen einen leicht zu bedienenden Kreditrechner zur Verfügung. Mit diesem Kreditrechner können Rate sowie Laufzeit variiert und anschließend Kreditangebote unverbindlich verglichen werden.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)