Privatkredit online beantragen

Günstige Konditionen & schnelle Auszahlung

100% kostenlos

100% kostenlos- unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Privatkredite einfach online vergleichen und sparen

Kurzfristige Anschaffungen oder unvorhergesehene Zahlungen finanzieren Sie schnell und einfach mit einem Online-Privatkredit. Bei Kreditzusage wird Ihnen das Geld direkt auf Ihr Konto überwiesen. So müssen Sie beispielsweise nicht den teuren Dispokredit Ihrer Bank in Anspruch nehmen und bleiben finanziell flexibel. Durch den unverbindlichen Privatkredit-Vergleich auf FINANZCHECK.de profitieren Sie zudem von günstigen Konditionen.

Das Wichtigste zum Privatkredit

Dank Online-Antrag erhalten Sie schnell finanzielle Unterstützung.

Das Geld können Sie ganz nach Ihren Wünschen beliebig einsetzen.

Die Kreditsumme wird zu einem festen Zinssatz in gleichbleibenden monatlichen Raten zurückgezahlt.

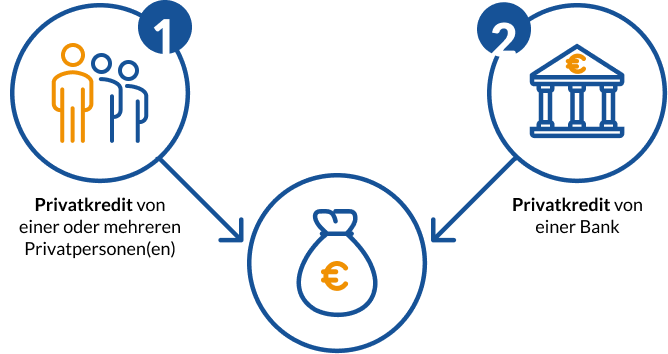

Was ist ein Privatkredit?

Ein Privatdarlehen ist ein Ratenkredit, der an eine Privatperson vergeben wird. Diese Kreditform gibt es in zwei Varianten:

1. Privatkredit von Privatpersonen

Sogenannte Peer-to-Peer-Kredite (P2P-Kredite) werden von Privatpersonen vergeben. Hierfür gibt es spezielle Vermittlungsplattformen, auf denen Kreditsuchende eine Anfrage stellen können. Private Investoren entscheiden dann, ob sie das Geld zur Verfügung stellen. Beachten Sie, dass ein P2P-Kredit häufig zu höheren Zinsen vergeben wird.

2. Privatkredit von einer Bank

Bei dieser Form des Privatkredits ist der Kreditgeber eine Bank. Kreditsuchende können online oder in einer Filiale einen Kreditantrag stellen. Die Rückzahlung erfolgt in regelmäßigen Raten, die sich aus Zins und Tilgung zusammensetzen. Wofür Sie das Geld ausgeben, bleibt Ihnen überlassen. Es gibt aber auch zweckgebundene Privatkredite wie Autokredite oder Immobilienkredite.

So beantragen Sie Ihren Privatkredit

1. Antragsstrecke ausfüllen

Um den für Sie passenden Kredit zu finden, nutzen Sie unseren unverbindlichen Kreditvergleich. Geben Sie dazu einfach im ersten Schritt unserer Antragsstrecke die gewünschte Summe, die Laufzeit und den Verwendungszweck an. Damit wir passgenaue Angebote für Sie finden können, benötigen wir noch einige Angaben zu Ihren persönlichen und beruflichen Voraussetzungen. Wenn Sie alle erforderlichen Angaben gemacht haben, erhalten Sie ausgewählte Angebote, die Ihren Angaben entsprechen.

2. Privatkredite vergleichen & beantragen

Sie können nun alle Privatkredite miteinander vergleichen und den für Sie günstigsten Kredit auswählen. Achten Sie beim Kreditvergleich vor allem auf den Effektivzins. Er enthält alle Gebühren und Nebenkosten und gibt damit die Gesamtkosten des Kredits an. Wichtig sind auch Tarifdetails wie kostenlose Sondertilgungen. Anschließend können Sie Ihren Wunschkredit direkt online beantragen.

3. Kreditantrag abschließen & Geld erhalten

Haben Sie Ihren Wunschkredit gefunden, stellen Sie bei der entsprechenden Bank einen verbindlichen Kreditantrag. Um den Antragsprozess zu beschleunigen, können Sie Ihre Unterlagen digital einreichen und sich per Video-Ident-Verfahren legitimieren. Auch Ihre Unterschrift können Sie digital per qualifizierter elektronischer Signatur leisten. So beschleunigen Sie den Antragsprozess und erhalten bei einer Kreditzusage den gewünschten Kreditbetrag zeitnah auf Ihr Konto überwiesen.

Jetzt passende Privatkredite kostenlos vergleichen

Für Ihre persönliche Angebotsübersicht günstiger Privatkredite nutzen Sie unseren unverbindlichen Kreditvergleich. Nach dem Ausfüllen unseres Online-Formulars erhalten Sie direkt passende Kreditangebote zu günstigen Zinsen. Der Privatkreditvergleich ist kostenlos und SCHUFA-neutral.

Ihre Vorteile mit einem Privatkredit

Günstiger Privatkredit statt teurem Dispo

Die Zinsen für den Dispokredit liegen oft im hohen zweistelligen Bereich. Daher eignet sich der Dispo eher für sehr kurzfristige Engpässe mit kleineren Beträgen. In anderen Fällen ist ein Privatkredit sinnvoller. Denn bei einem Kredit über eine Bank profitieren Sie von günstigen Privatkredit-Zinsen. Außerdem können Sie die Höhe der monatlichen Raten und die Laufzeit selbst bestimmen. So bleiben Sie dank guter Planbarkeit finanziell flexibel.

Privatkredit statt 0 %-Finanzierung

Eine 0 %-Finanzierung wird meist direkt vom Händler angeboten und erscheint auf den ersten Blick günstig. Es können jedoch versteckte Kosten entstehen, zum Beispiel durch Bearbeitungsgebühren oder einer Restschuldversicherung. Bei einem Privatkredit gibt es keine versteckten Zusatzkosten. Sie zahlen das Darlehen in gleichbleibenden monatlichen Raten zu einem festen Zinssatz zurück.

Kreditsumme flexibel einsetzen

Wenn Sie einen Privatkredit zur freien Verwendung beantragen, können Sie das Geld ganz nach Ihren Wünschen einsetzen. Zum Beispiel für den nächsten Urlaub, einen Umzug oder auch bei unerwarteten finanziellen Ausgaben. Unter Umständen kann es sich aber lohnen, einen konkreten Verwendungszweck anzugeben. Denn durch diese Sicherheit für die Bank erhalten Sie oft günstigere Konditionen.

Konditionenbeispiel für ein Privatdarlehen

Die folgende Beispielrechnung dient zur Veranschaulichung, wie die Konditionen eines Privatkredits auf FINANZCHECK.de aussehen könnten. Sie finden unterschiedliche Laufzeiten und Zinssätze, um die monatlichen Raten sowie den gesamten Zinsaufwand darzustellen.

| Nettokreditbetrag | Laufzeit | Effektivzins | Monatsrate | Gesamter Zinsaufwand |

|---|---|---|---|---|

10.000 € | 96 | 3 % | 117,30 € | 1.260,39 € |

10.000 € | 96 | 4 % | 121.89 € | 1.701,70 € |

10.000 € | 84 | 3 % | 132,13 € | 1.099,17 € |

10.000 € | 84 | 4 % | 136,69 € | 1.481,80 € |

Kreditbetrag, Laufzeit und effektiver Jahreszins wirken sich auf die monatliche Rate und die Zinsbelastung aus. Je länger Sie die Laufzeit wählen, desto niedriger ist die monatliche Rate, aber desto höher sind die Gesamtkosten des Kredits. Achten Sie daher auf ein ausgewogenes Verhältnis zwischen der Höhe der monatlichen Rate und einer nicht zu langen Laufzeit. Nutzen Sie unseren unverbindlichen Privatkredit-Rechner für individuelle Angebote.

Privatdarlehen einfach online abschließen

Der große Vorteil beim Online-Privatkredit: Sie können Ihren Wunschkredit direkt beantragen und abschließen. Innerhalb weniger Minuten erhalten Sie zahlreiche Kreditangebote, die Sie bequem online vergleichen und abschließen können. Für eine besonders schnelle Abwicklung nutzen Sie unseren digitalen Kreditabschluss.

Voraussetzungen und Unterlagen für einen Privatkredit

Wenn Sie einen Privatkredit bei einer Bank oder bei einem privaten Investor beantragen möchten, dann gelten für die Kreditvergabe in Deutschland bestimmte Voraussetzungen. Zudem sind Kreditgeber dazu verpflichtet, Ihre Bonität zu prüfen. Dafür fordern sie häufig zusätzliche Unterlagen ein.

| Voraussetzungen | Erforderliche Unterlagen |

|---|---|

Volljährigkeit

| Ausweisdokument (Personalausweis oder Reisepass)

|

Regelmäßiges Einkommen

| Einkommensnachweise der letzten drei Monate

|

Ausreichende Bonität

| Arbeitsvertrag (möglichst unbefristet)

|

Wohnsitz in Deutschland

| Nachweise über regelmäßige Zahlungsverpflichtungen

|

Konto in Deutschland

| Einkommensteuerbescheid(e) bei Selbstständigen

|

Kredit von Privatpersonen vs. Privatkredit von der Bank

| Kreditart | Vorteile | Nachteile |

|---|---|---|

Privatkredit von Privatperson |

|

|

Privatkredit von der Bank |

|

|

Fazit

Ob ein Kreditnehmer Geld von privaten Investoren, der Familie oder einer Bank leiht, hängt oft von seinem finanziellen Hintergrund ab. Kredite von Privatpersonen sind eher für Personen mit geringer SCHUFA-Bonität oder Selbstständige mit unregelmäßigem Einkommen geeignet. Die bessere Wahl ist aber in der Regel der normale Ratenkredit einer Bank.

Benötigen Sie Hilfe bei der Auswahl eines Kredites oder haben Sie noch Fragen?

Dann nutzen Sie unsere kostenlose Hotline. Die Kreditspezialisten von FINANZCHECK.de stehen Ihnen beratend zur Seite unter der Telefonnummer 0800 433 88 77 – Montag bis Samstag von 08 bis 20 Uhr.

Häufige Fragen zum Privatkredit

Kann ich trotz SCHUFA-Eintrag einen Privatkredit erhalten?

Unter Umständen gewähren Banken auch Personen mit einem SCHUFA-Eintrag einen Privatkredit. Wenn Sie in der Vergangenheit Ihre Rechnungen pünktlich bezahlt haben, kann das Ihre Chancen erhöhen.

Muss ich für ein Privatdarlehen einen Verwendungszweck angeben?

Grundsätzlich müssen Sie bei einem Privatkredit keinen Verwendungszweck angeben. Der Verwendungszweck kann jedoch die Höhe der Zinsen beeinflussen. Für bestimmte Ausgaben gewähren Banken gerne ein zweckgebundenes Darlehen, zum Beispiel für den Kauf eines Autos. In diesem Fall dient der Gegenstand, der mit dem Privatkredit finanziert werden soll, der Bank als Sicherheit und verringert das Ausfallrisiko. Diesen Vorteil gibt das Finanzinstitut unter Umständen in Form eines niedrigeren Zinssatzes an Sie weiter.

Wie errechne ich die monatliche Rate des Privatkredits?

Drei Variablen verändern die Tilgung und den Zins des Darlehens: die Kreditsumme, die Laufzeit und der Zinssatz. Die Bank berechnet die Rate so, dass am Ende der Laufzeit sowohl die vereinbarten Zinsen als auch die Kreditsumme komplett bezahlt sind. Das bedeutet: Je länger die Laufzeit, desto kleiner die Rate. Je höher die Summe, desto höher die Rate. Wählt der Kreditnehmer bei einem Kreditbetrag von 10.000 Euro und einem Zinssatz von 2 % eine Laufzeit von 48 Monaten, beträgt die Kreditrate rund 217 Euro pro Monat. Für 50 Monate reduziert sich die Rate auf etwa 209 Euro und bei 62 Monaten auf rund 170 Euro.

Wie viel Privatkredit kann ich mir leisten?

Es lohnt sich, die individuellen Einnahmen und Ausgaben gegenüberzustellen. Daraus ergibt sich, was monatlich vom Gehalt übrig bleibt. Dieser Restbetrag stellt die mögliche monatliche Rate dar. Mit dem Kreditvergleich für Privatkredite finden Sie schnell heraus, welche Rate für Ihren Wunschkredit nötig ist.

Was beeinflusst die Gesamtkosten eines Privatkredits?

Wie hoch die gesamten Kosten und die Privatkredit-Zinsen ausfallen, hängt von verschiedenen Faktoren ab. Je nachdem, ob Sie den Privatkredit von einer Bank oder von privaten Geldgebern erhalten, erhöhen sich die Zinskosten. Wenn Sie eine gute Bonität vorweisen können, verbessert das die Zinskonditionen. Auch der Verwendungszweck und die Laufzeit spielen eine Rolle bei den Gesamtkosten eines Privatkredits.

Warum kann ein Privatkredit für Selbständige interessant sein?

Insbesondere bei selbständiger Erwerbstätigkeit kann das Einkommen schwanken. Banken haben daher ein höheres Ausfallrisiko und vergeben Privatkredite, wenn überhaupt, oft nur zu hohen Zinsen. Auch wenn das Unternehmen noch jung ist und die erforderlichen Einkommensnachweise fehlen, ist der Zugang zu einem Privatkredit von Privatpersonen oft leichter.

Ist ein Privatkredit steuerlich absetzbar?

Da Privatkredite in der Regel zur freien Verwendung aufgenommen werden, sind die Zinsen für Privatkredite steuerlich nicht absetzbar. Anders verhält es sich bei Geschäftskrediten oder Hypothekendarlehen.

Das sagen unsere Kunden

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)