Das Tilgungsdarlehen

Das sind die Vor- und Nachteile

100% kostenlos

100% kostenlos- unverbindliche Kreditanfrage

- 99,3% positive Bewertungen

Das sagen unsere Kunden

Wann lohnt sich ein Tilgungsdarlehen?

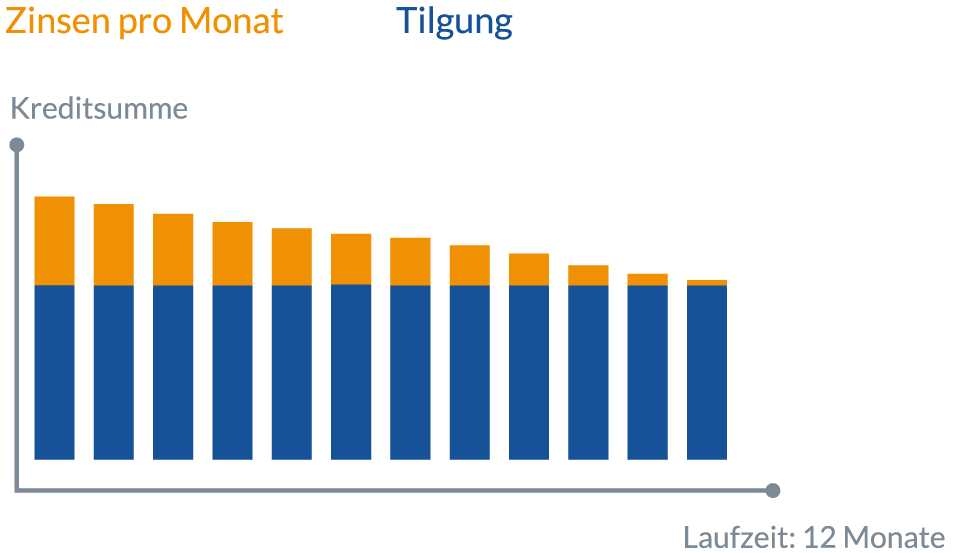

Beim sogenannten Tilgungsdarlehen leistet der Kreditnehmer konstante Tilgungsraten an den Kreditgeber. Die Zinszahlungen nehmen allerdings im Laufe der Kreditlaufzeit konstant ab. So ist die monatliche Belastung für den Darlehensnehmer zu Beginn der Kredittilgung höher als bei einem Annuitätendarlehen, dafür kann der Kredit jedoch schneller abbezahlt werden.

Das Wichtigste in Kürze:

Bei einem Tilgungsdarlehen startet der Darlehensnehmer anfangs mit sehr hohen Ratenzahlungen.

Die Tilgungsrate bleibt dabei über die komplette Laufzeit hinweg konstant.

Mit zunehmender Laufzeit sinkt allerdings die monatliche Zinslast, sodass beim Tilgungsdarlehen abnehmende Ratenzahlungen monatlich fällig werden.

Was ist ein Tilgungsdarlehen?

Als Tilgungsdarlehen wird allgemein ein Kredit bezeichnet, für den eine gleichmäßige Tilgung über die gesamte Laufzeit vereinbart worden ist. Ebenso ist die Laufzeit des Tilgungsdarlehens, das oft auch „Abzahlungsdarlehen“ genannt wird, vorher festgelegt.

Zur Definition des Tilgungsdarlehens gehört auch, dass bei diesem der monatlich zu zahlende Zinsanteil kontinuierlich abnimmt. Er wird jeden Monat neu auf die stetig mit jeder Ratenzahlung gleichmäßig kleiner werdende Restschuld neu berechnet. Folglich nimmt mit zunehmender Dauer auch die gesamte Rate des Tilgungsdarlehens ab. Gegen Ende der Kreditlaufzeit liegen die Zinszahlungen somit bei nahe Null. Ein weiteres Merkmal des Tilgungsdarlehens ist es, dass der Kreditnehmer am Anfang relativ hohe Ratenzahlungen stemmen muss.

Hinweis: Das Tilgungsdarlehen ist eine nur selten genutzte Kreditart. Die hohen Monatsraten zu Beginn der Laufzeit sind für die meisten Kreditnehmer ein Grund, sich gegen das Tilgungsdarlehen zu entscheiden.

Tilgungsdarlehen berechnen: ein Beispiel

Um den Zahlungsablauf in der Praxis bei einem Tilgungsdarlehen zu verdeutlichen, sei ein kurzes Beispiel aus der Praxis vorgestellt:

120.000 Euro Nettodarlehensbetrag

4,00 % Zinsen p. a.

Feste Tilgungsrate von 625,00 Euro

Laufzeit von 16 Jahren

Die jährliche Tilgung ist dann stets 7.500,00 Euro. Nach 192 Monaten ist die Rückzahlung des Tilgungsdarlehens vollständig abgeschlossen. Mit der Formel zur Berechnung dieses Beispiel-Tilgungsdarlehens ergibt sich für die ersten Monate folgender Tilgungsplan (Beträge in Euro):

| Monat | Schuldenstand Vormonat | Zahlung am Monatsende | Zinsen / Gebühren | Tilgung am Monatsende | Schuldenstand aktuell |

|---|---|---|---|---|---|

1 | 120.000,00 | 1.025,00 | 400,00 | 625,00 | 119.275,00 |

2 | 119.375,00 | 1.022,92 | 397,92 | 625,00 | 118.750,00 |

3 | 118.750,00 | 1.020,83 | 295,83 | 625,00 | 118.125,00 |

4 | 118.125,00 | 1.018,75 | 293,75 | 625,00 | 117.500,00 |

Am Ende zahlt der Kunde in diesem Beispiel eines Tilgungsdarlehens nach 16 Jahren rund 38.600,00 Euro an Zins und Gebühren zu einem effektiven Jahreszinssatz von 4,074 Prozent.

Unterschied Tilgungsdarlehen und Annuitätendarlehen

Das Annuitätendarlehen ist der Standardfall bei der Kreditaufnahme. Kreditnehmer zahlen hierbei eine konstante Monatsrate an die Bank zurück. Diese Rate setzt sich wiederum aus einem Tilgungs- und einem Zinsanteil zusammen:

Tilgungsanteil: Zu Beginn der Laufzeit ist der Anteil der Tilgung vergleichsweise gering. Mit zunehmender Kreditlaufzeit steigt dann aber auch der Tilgungsanteil.

Zinsanteil: Entsprechend sind die zu zahlenden Zinsen zu Beginn der hoch und nehmen dann im Laufe der Zeit ab.

Im Gegensatz dazu steht das Tilgungsdarlehen, bei dem ausschließlich die Tilgungsrate konstant ist. Die zu zahlenden Zinsen nehmen hingegen von Monat zu Monat ab.

Neben der Tilgungsrate gibt es keine weiteren Unterschiede zwischen Tilgungsdarlehen und Annuitätendarlehen. Zinssätze, weitere Rückzahlungsmodalitäten (Sondertilgungen o. ä.), Kreditvoraussetzungen und Kreditbeantragung unterscheiden sich nicht.

Vor- und Nachteile des Tilgungsdarlehens

Aus den typischen Merkmalen eines Tilgungsdarlehens ergeben sich Vor- und Nachteile gegenüber einem Annuitätendarlehen, welche in dieser Übersicht zusammengestellt sind:

| Vorteile | Nachteile |

|---|---|

Schnelle Abzahlung des Kredits | Hohe, anfängliche Belastung |

Geringere Gesamtkosten | Wird selten für Privatkunden angeboten |

Für wen eignet sich das Tilgungsdarlehen?

Mit seinem typischen Verlauf hat das Tilgungsdarlehen sowohl Vor- als auch Nachteile. Wer anfänglich hohe Ratenzahlungen finanziell verkraften kann und sein Darlehen möglichst schnell abbezahlen möchte, wird mit dem Tilgungsdarlehen eine gute Wahl treffen. Möchten Kreditnehmer die monatliche Belastung hingegen konstant halten, dann ist ein herkömmliches Annuitätendarlehen die richtige Wahl.

Wichtig ist in beiden Fällen, Angebote verschiedener Banken miteinander zu vergleichen, um ein möglichst günstiges Darlehen aufzunehmen. Mit dem Vergleichsrechner von FINANZCHECK.de haben Kreditnehmer die Möglichkeit, einen kostenfreie und anonymen Vergleich durchzuführen. Ansonsten können Sie unsere Kreditberater täglich von 8-20 Uhr unter der Telefonnummer 0800 433 88 77 erreichen.

Weitere Kreditarten von Finanzcheck

Finanzcheck bietet viele unterschiedliche Arten von Krediten an. Ob für ein Auto, eine Umschuldung oder Ihr Gewerbe – hier gibt es günstige Kredite für jeden Verwendungszweck. Darüber hinaus ist unser Kreditangebot auf verschiedene Personengruppen ausgerichtet. Ob Angestellte, Rentner oder Azubis – nutzen Sie unseren Kreditvergleich, um den passenden Kredit zu finden.

Haben Sie auf dieser Seite nicht das gefunden, was Sie gesucht haben? Dann könnte Sie das interessieren:

Patrick Reuter

Patrick Reuter, Diplompolitologe für internationale Beziehungen, hat seit über 20 Jahren Erfahrungen und Expertise in der Banken- und Versicherungswirtschaft. Bereits vor seiner Anstellung bei Finanzcheck.de war Patrick Reuter Experte für Beitrags- und Leistungsrecht von privaten und gesetzlichen Krankenversicherungen. Seit 2012 ist Patrick Reuter das Herzstück von Finanzcheck.de wenn es um das Wissen auf dem deutschen Kreditmarkt und die bestmögliche Beratung für unsere Kunden geht.

Sparen Sie über 35 % mit Finanzcheck: Vgl. der eff. Jahreszinssätze neuer (lt. Bundesbank) mit den über Finanzcheck vermittelten Krediten 2020. Mehr Infos

0,68 % Zinsen: 2/3 aller Kunden erhalten: Nettodarlehensbetrag 50.000,00 €, 60 Monate Laufzeit, 8,70 % effektiver Jahreszins, 8,37 % p.a. gebundener Sollzins, 60 mtl. Raten zu je 1.022,73 €, 61.363,57 € Gesamtbetrag, Vereinigte Volksbank Raiffeisenbank eG, Darmstädter Str. 62, 64354 Reinheim.(§17 PAngV)